読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、26歳、会社員の女性。姉とルームシェアをしている相談者。しっかり家計を管理しているものの、固定費に圧迫されて生活が苦しいとのこと。改善する方法はあるのでしょうか。FPの三澤恭子氏がお答えします。

今、姉と二人暮らしをしている者です。

今後は一人暮らしをと考えていますが、毎月の収入が夜勤の回数で変動する職業をしております。夜勤の回数が減っているので、家計管理が今後上手くいくか不安です。

また、奨学金の返済もあり、来年完済するのを目標にその分の貯蓄もと考えております。財形貯蓄代3万円を引いた手取りの最低金額が17万円なので、そこにあわせて管理をできればと考えております。

家計管理の中に、毎年大きい支出がある項目を予め予備費として毎月4万円をプールとして貯めたり使用したりしています。予備費の内容としては、仕事保険+資格取得の為の学会費2.4万、帰省費5万、定期代12カ月分17万、冠婚葬祭+お祝い事用費9万、コンタクトレンズ12カ月分代6万、美容院代6万円です。美容院代など、下げられるものもあり実際は考えていた値段より安くなっていますがこの値段で記載させて頂きます。旅行代金や突然の出費もこちらの予備費から出したりしています。

毎月家賃更新費として1万円の積立しております。この分と家賃の支出を合わせると固定費だけで10万6,000円となってしまい、残り3万2,000円で光熱費、通信費、食費、日用品、交際費のやりくりをしなくてはならなくなり、苦しく頭を抱えております。

前置きが長くなってしまいましたが……

・予備費の上手な活用方法(このままの活用の仕方で良いのか)

・他の項目でも削れる部分はあるのか。

をご教授いただければ幸いです。よろしくお願い致します。

【相談者プロフィール】

・女性、26歳、会社員、会社員、未婚

・同居家族について:姉と同居しています。

姉の月収はわからないので省略しますが、家賃、光熱費は折半です。

・住居の形態:賃貸

・毎月の世帯の手取り金額:20万円

・年間の世帯の手取りボーナス額:40万円

・毎月の世帯の支出の目安:15万円

・住居費:5万6,000円

・食費:5,000円(姉と一緒の時は姉任せですが、今後の事も考え何とかしたいと思ってます)

・水道光熱費:1万円

・通信費:8,000円

【資産状況】

・毎月の貯蓄額:財形貯蓄から3万円、毎月1万7,000円先取り貯金、残った時は貯金

・ボーナスからの年間貯蓄額:20万

・現在の貯蓄総額:70万円

・現在の投資総額:7万円

・現在の負債総額:129万円(奨学金:第2種奨学金:総額利子込み約220万円、利率は0.16%、返済期間は9年ほど、残り約129万円。毎月1.2万円返済。

三澤:ご相談ありがとうございます。ファイナンシャルプランナーの三澤恭子です。年間にかかる予備費をすでに別枠で準備している家計管理は素晴らしいと思います。

その一方でしっかり準備すると月の収支が窮屈になってしまうというお悩みもあるわけですね。無理のない家計管理ができるよう一緒に考えていきましょう。

同世代は何にいくら使っているのか

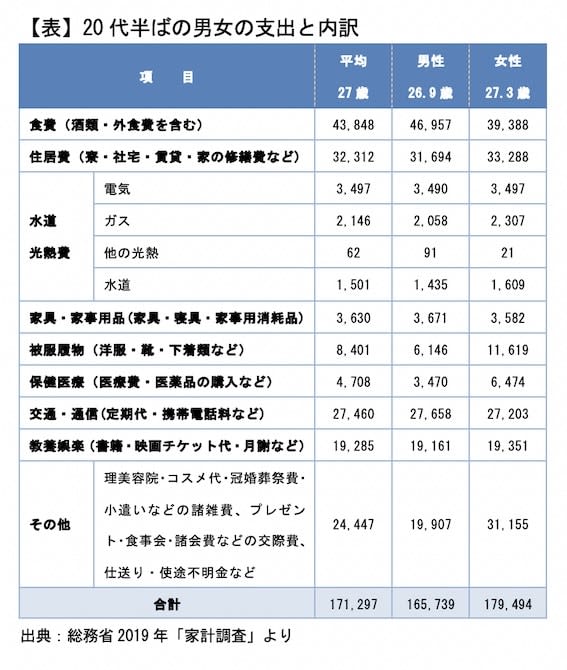

ゆくゆくは一人暮らしもしたいとのことですので、まずは同世代のお金の使い方からみていきましょう。2019年「総務省の家計調査」から勤労収入のある単身世帯の年齢階級別(34歳以下の男女)の支出を表にしてみました。

この結果から、女性は男性に比べ1万4000円ほど支出が多くなっています。内訳をみると洋服や美容、化粧品など身だしなみにかける雑費や、お友達とのお出かけといった交際費への出費となっています。その一方、食費は外食はなるべく少なく、自炊をする傾向にあるようです。“お金をかける”ところと“財布のひもを締める”ところを使い分け家計のバランスを取っているようです。

相談者様の場合はどうでしょう。

1か月の収入の17万円から先取り貯蓄1.7万円、奨学金の返済1.2万円を除いた14.1万円が生活費として使える金額となりますね。予備費と家賃、更新費の合計10.6万円を先取りすることで毎月のやりくりが苦しくなってしまったとなると、基本生活費となる食費、水道光熱費、通信費、日用品、交際費を予算立てしたうえで毎月の給料から予備費に回せる金額の見直しが必要と感じます。

予備費の年間カレンダーを作成する

そもそも「特別費(予備費)」とは何でしょう。基本生活費とは別に、毎月かかるわけではないけれど1回の支払いが意外と大きな金額となってしまう支出をいいます。どんな項目を予備費とするかは人それぞれ、相談者様の場合は、保険や学会費、帰省費や定期代、冠婚葬祭費、美容代など年間45万円ほどを予備費としていますね。1年間に必要となる金額はわかるのですが1~12月のどのタイミングでどんな「予備費」の支払いがあるのか年間カレンダーに書き出してみましょう。

年間カレンダーに整理することで「予備費」からの支払いが実際は何月にいくらあるのか一目瞭然で管理しやすくなります。今はこの「予備費」を毎月の給料から4万円積み立てていますが、支払い時期によっては年2回のボーナスから充当することを計画しても良いかもしれません。

ボーナスの半分を何に使っているのか相談内容からは分かりませんが、例えば夏と冬のボーナスから6万円ずつを予備費に回し、夏のボーナスは7月以降に冬のボーナスは1月以降の支払いに充当するものとし、月々からは3万円をプールして半年ごと管理していきます。

家計改善へのアドバイス

また財形貯蓄以外の先取り貯蓄は1万円とし、水道光熱費はお姉さまと協力して1人7000円以内に収めるよう頑張ってみてください。そうすることで2万円を基本生活費に回すことができます。食費をお姉さま任せとせず、きちんと出すこともできるようになるはずです。

奨学金を早く完済したい気持ちもわかりますが、まずは生活費を確保した上で残った月は貯蓄へ回すようにしてみてはいかがでしょう。

それと、家賃更新費の積立額が多いようにも思えます。お姉さまと折半としても2年間積み立てると24万円となります。お住いの地域によっても異なりますが更新費は家賃の1~2か月といったところではないでしょか。実際にいくら必要となるのか確認して生活費に支障のない範囲で準備をしていきましょう。

使うお金を3つに分ける

最後に緊急予備費のお話をしますね。

家計で使うお金は、「基本生活費」「特別費(予備費)」「生活防衛費(緊急予備費)」と大きく3つに分けて考えることができます。

相談者様は、お姉さまに助けられながらもルームシェアをして生活費と予備費の2つの考え方はできていると思います。できればもう1つ不測の事態が起きたときの生活を守るための予備費として生活費の3~6か月分をストックしておくという考えを取り入れてほしいです。来年、奨学金を完済することを目標に貯蓄に励んでいますが、今ある貯蓄のうち最低でも50万円は緊急予備費として別口座で管理しておくことをお勧めします。

相談者様は家計管理の基本はできていると思います。お姉さまに頼らずルームシェアができることを願っています。頑張ってください。