住宅を購入する際に、多くの人は住宅価格を見て、高い、安いと判断するのではないでしょうか。しかし、不動産の購入には土地や建物の価格の他にも多くの費用がかかります。そして、住宅購入では多くの場合、これらの費用の中で、最も多額となるのは利息です。そこで、今日は住宅ローンの金利の話をしたいと思います。

今の金利水準は?

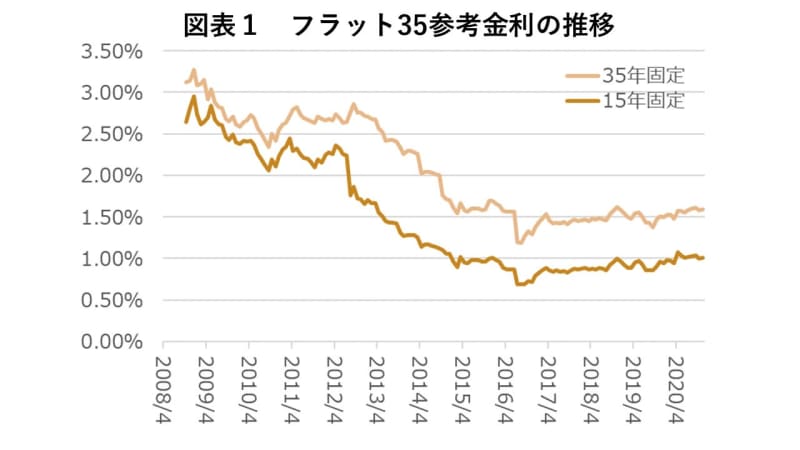

まず、今の金利はどんな水準なのでしょうか。住宅ローンの金利は、金融機関ごとに設定されており、変動か、固定かなどの商品内容によっても異なります。指標として、フラット35の提供機関である住宅金融支援機構から公表されている参考金利(繰上げ返済制限あり)の15年固定を見てみましょう。

2008年世界金融危機の直後、2008年10月には2.64%と高い水準にありました。それが2015年1月には1.0%を割り、2016年9月には0.69%にまで低下しました。現在はやや上昇し、1%前後で推移しています。

また、一般的には変動・固定2年・固定3年と、金利は借入期間が長くなるほど金利が高く設定されます。変動は一番期間が短い半年と考えてください。15年固定と35年固定を比べると、15年固定のほうが常に低い水準に設定されており、現在は1.0%前後で推移しています(図表1)。

利息は金利、借入期間、借入金額が増えると増加

なぜ利息に気を付けなければいけないのでしょうか。それは、実際に計算してみるとわかります。

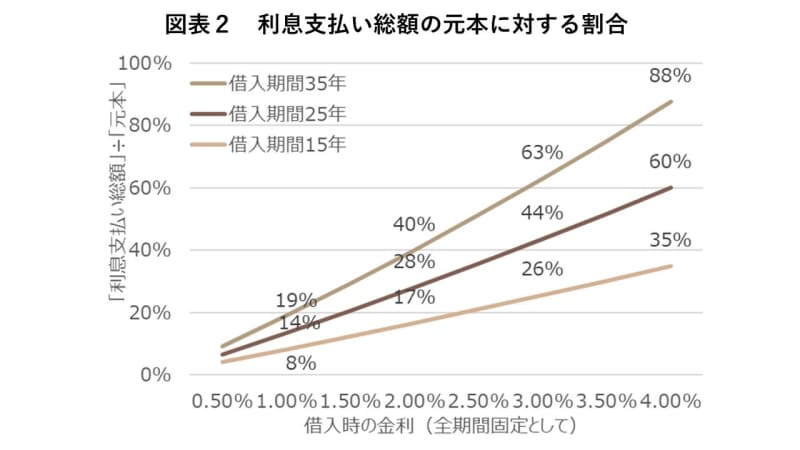

図表2は、「全期間を固定金利で住宅ローンを借りた場合」の「利息支払い総額の元本に対する割合」を金利別、期間別に示したものです。現在の全期間固定の金利水準は1.6%程度ですから「支払う利息の総額」は借り入れた元本に対して31%(仮に5,000万円借りた場合には、約1,570万円)です。

では、金利3%だったらどうでしょうか。「支払う利息の総額の元本に対する割合」は63%(仮に5,000万円借りた場合には、約3,140万円)にもなるのです。まとめると、金利水準が高く、借入期間が長いほど、「支払う利息総額の元本に対する割合」は多くなります。

このように、利息の支払いを通じて、金利は少しの違いで、必要資金の総額に大きく影響してしまいます。なお、適用される金利は毎月変わり、借入日の月から固定されてしまいますので、借入日決定の際には、希望日前後の金利を確認しておきましょう。

変動と固定、どちらを選ぶべきか

次に迷うのは変動金利か、固定金利か、ということではないでしょうか。また、変動金利は、半年ごとに変わり、固定金利は借入期間内は金利が固定されています。借入時にどちらかを選ぶ必要があります。なお、全期間固定の商品を選択した場合以外は、借入期間の終了毎に選択の機会があります。

変動金利は将来の金利が横ばいか低下する場合は得になりますが、金利が上昇していく場合には固定金利のほうが得になることがあります。どちらを選ぶかは、あくまで自己責任であり難しいところですが、あなたが「借入期間において今後金利は徐々に高くなる」と考えるのかどうかで決めましょう。

判断の際には日銀の政策金利が参考になります。日銀の政策金利は、2016年1月から既に「マイナス金利」となっています。ここでいう「金利」は、住宅ローンの金利ではなく、「民間金融機関が『銀行の銀行』である日銀にお金を預ける際につく金利」ですが、日本全体の金利水準を決める重要な金利であり、住宅ローン金利にも大きな影響を与えます。

現在は、コロナ禍が起こり、人々の経済活動は大きく停滞しています。そのため、国や日銀は様々な政策を打っています。従って、当面、低金利は継続すると思います。

借りている住宅ローンの固定金利が高ければ借り換えを

図表2で示されたように、少しでも金利は低いほうが利息支払い総額は安く抑えることができます。しかし、固定金利を選んだ後に、金利が高かったことに気づくこともあるのではないでしょうか。

高い固定金利で住宅ローンを借りている場合は、新しい住宅ローンに借り換えることにより「減額する利息の総額」が「必要な諸費用等」を上回る可能性が高く、検討の余地があります。その際には次の点には注意する必要があります。

(1)借り換えには新規の住宅ローンと同じように、融資手数料、保証料、抵当権設定費用、印紙代などの数百万円の「諸費用」が必要になること。

(2)借り換え前後の「利息総額の差」は、「金利差」「元本残額」「残期間」によって異なること。

(3)借り換え前後の住宅ローン双方が全期間固定でなければ、将来金利の変動の可能性により「利息支払い総額の差」は確定しないこと。

具体的な「減額する利息総額」は借り換え前後それぞれの金利によって、「諸経費」は、借入期間・借入金額によって異なるので、金融機関のホームページなどから計算してみるとよいでしょう。

住宅を購入する際には、土地や建物の価格の他にも、諸費用や利息がいくらになるかも考える必要があります。そして、これらの費用のうち、もっとも大きな割合を占めることの多い利息について知れば、新規の借入だけではなく、その後の返済計画においても気づきは多いのではないでしょうか。

住宅を購入したいと思っても、予想以上に諸経費や利息がかかることに驚いた人も多いのではないでしょうか。しかし、諸費用と利息はあらかじめある程度予測することができます。住宅ローンを借り入れる前に、是非いろいろな条件で計算して検討し、納得してから借り入れをしていただきたいと思います。