株の“ジンクス”のことを業界では“アノマリー“と呼びますが、今回はアノマリーから新年の相場の行方を探ってみましょう。

2020年は新型コロナの感染拡大に社会も経済も大きく影響を受けました。とは言え、日経平均株価は12月9日に2万6,817円となり29年8カ月ぶりに1991年4月以来の高値を更新、歴史的な株価水準までの回復を見せており好調でした。

株価は将来の景気回復を織り込んで動きますが、足元では先取りした上昇が早すぎると懸念する投資家も見られます。新年の株価も上昇トレンドが持続できるのでしょうか。

「株価は景気に先行する」?

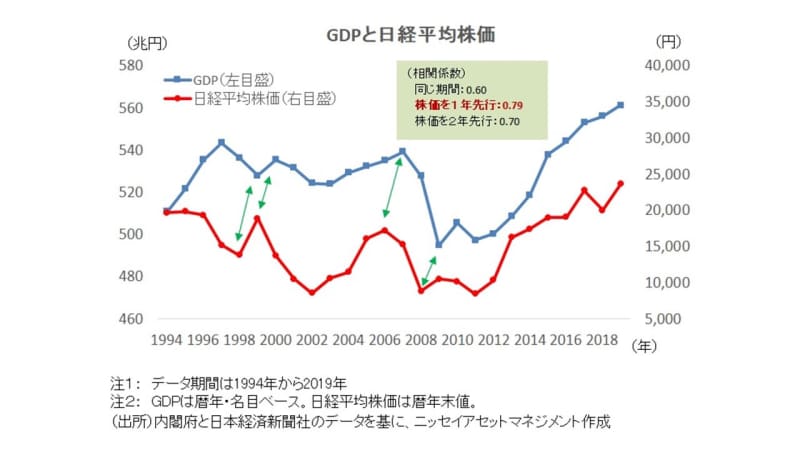

まずは景気と株価との関係を捉えるアノマリーから見てみましょう。「株価は景気に先行する」というものです。その真偽を調べるため、内閣府が発表している年間のGDP(国内総生産)と日経平均株価をグラフにしました。

GDPは国内で生産されたモノやサービスの総額で、景気の動向を見るのによく使われます。グラフから、株価はGDPの動きと連動して動くことがわかります。

少々専門的ですが、統計学の分野では2つのデータの関係を見るのに相関係数というものを使います。相関係数が1だと2つのデータが完全に一致して動いていることになります。通常は1よりも小さな値となり、1に近ければ近いほど連動していることを示します。

GDPと日経平均株価の相関係数を計算すると0.60になりました。専門書によれば、これは“正の相関”を示す水準です。統計学の分析からも株価とGDPの連動が確認できます。

更に少し踏み込んで、株価データを1年ずつ前にずらして相関係数を求めてみます。2019年のGDPに対応する株価は1年前の2018年です。こうして計算した相関係数は0.79となりました。専門書では“かなり強い正の相関”となります。

同じ年を使うより1年ずらした相関係数の方が高いということは、「株価は景気に1年先行する」ということになります。実際にグラフを見てみると、山と谷については、“矢印“のように株価が1年先行して動くところが見られます。

更に、もう1年株価を先行させて計算すると、相関係数は0.70と下がってしまいました。ということは、株価は2年先の景気までは先読みしないようです。

2020年終盤にかけて株価の上昇が大きかったのは、コロナ禍の影響から回復が期待される2021年末までの経済の動きを先行した動きと解釈できます。そして、その先となる2022年の景気に関しては、“緩やかな回復の持続”が期待されています。新年の相場も基本的には上昇トレンドにあると考えられるでしょう。

「株高となった年の翌年は株が上がる」?

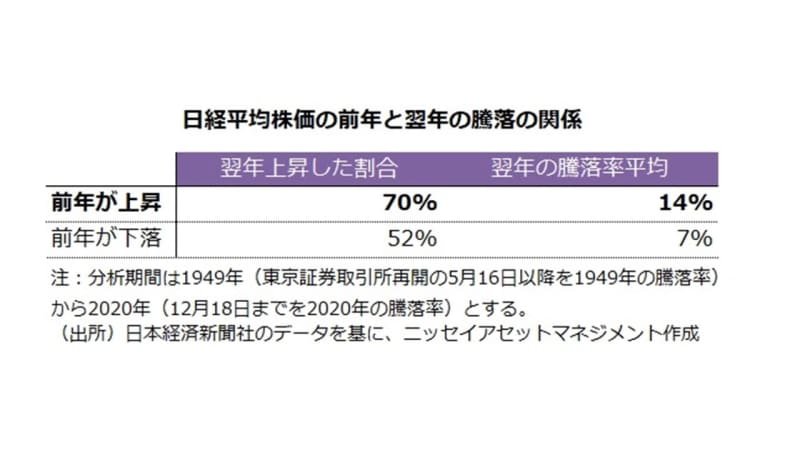

さて聞き慣れない統計値を取り上げましたが、次に紹介するのはシンプルなアノマリーです。「株高となった年の翌年は株価が上がるのか」を見たものです。

東京証券取引所が戦後再開した1949年5月以降の日経平均株価を使って集計しました。その結果は、前年が上昇した年の翌年は7割が上昇する、というものでした。上昇した年のうち翌年が株安なのは3割に過ぎなかったということです。そして株価が上昇した年の翌年の騰落率を平均すると、14%と高い上昇となっています。

一方、前年が下落した翌年の株価が上昇したのは、5割程度に過ぎません(52%)。この結果から、翌年の株価は前年の勢いを引き継ぎやすいことがわかります。このように株価の勢いが続くことを運用業界では“モメンタム”と呼んでいます。

このモメンタムは“月間”の傾向にも見られます。2020年11月には大統領選後に株価が急騰、日経平均株価でみると月間で15%上昇しました。月間で15%を上回る上昇をみせたのは、1949年以降で9回しかありません(今回を除く)。さらにその翌月から半年間の日経平均株価の動きを見ると下落したのは2回のみ、78%の確率で上昇しています。

月間で大きな上昇を記録するということは投資家心理の改善が大きかったことを示しており、その後半年のモメンタムとして堅調な株価につながるものと考えられます。

新年の株価が好調となるとの予想を裏付けるものは他にもあります。10月21日の記事で紹介した米国大統領選のアノマリーでは、大統領選の翌年の日経平均株価は上昇する傾向にあることがわかりました。大統領選を終えて、政治的な不透明材料を超えたことにより相場にポジティブに働くことが背後にあると考えられます。

2021年も今年からの“モメンタム”となる明るい相場が期待できそうです。