2021年、「今年こそ資産形成をはじめよう!」という方も多いのではないでしょうか。

投資を始めるなら、税制優遇制度を活用するのが断然お得です。

一般口座や特定口座では、株や投資信託で運用して利益が得られた場合に、その利益に対して20.315%の税金がかかりますが、NISAやつみたてNISAの口座であれば税金がかかりません。この差は仮に1,000万円の運用益が出た場合、手残りが1,000万円なのか、税金を引いた796.85万円になるかの差になるので侮れません。投資を始めるなら非課税枠は確実におさえたいところです。

その上でNISAが良いのか、つみたてNISAが良いのかという相談されることは多いです。1年前だったら、ほとんどの人に対して非課税枠の大きい「つみたてNISA」の圧勝と答えていた気がするのですが、2020年の税制改正で2024年から始まる新NISAを念頭にすると、「どれが最適かは人による」と答えが変わってきました。

新NISAで何が変わる?

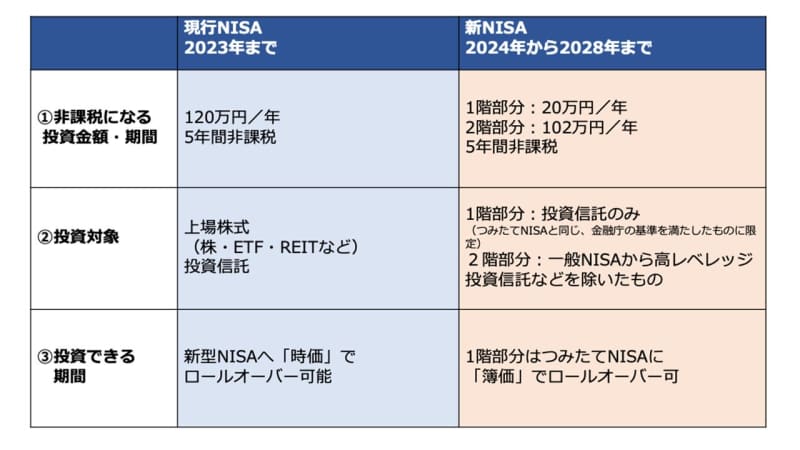

ここで簡単に現行のNISAと2024年からの新NISAについての違いをお伝えしていきたいと思います。

どちらも5年間非課税という意味では同じです。1年に投資できる金額は、現行NISAは120万円、新NISAは122万円となっています。ただし、新型NISAは2階だてに分かれており、1階が20万円で2階が102万円となります。1階は、「つみたてNISA」で買える投資信託のみ買えるルールとなっています。

また、原則としてこの1階部分への投資した人が2階部分の枠を利用できます。「まずは投資信託でつみたて投資をしよう!」というメッセージだと思います。そして、2階部分では今までのNISAと同様、個別株やETFも購入可能ですが、一部の高レバレッジの投資信託は対象外になっているようです。

現在運用している商品を移行できる

現行のNISAで運用している金融商品は5年間の非課税期間が終わっても、申請すれば新NISAへロールオーバー可能です。ロールオーバー分は2階分の102万円分を優先的に埋めていき、102万円を超えたら1階部分の枠を使うといわれています。

また、1階部分の20万円は5年の非課税期間をすぎると、つみたてNISAに「簿価」としてロールオーバー可能です。この簿価というのは、1階部分で投資した20万円がいくら増えても、つみたてNISAには初期に投資した20万円の枠としてスライドできるというものです。

複雑になってきたので、一度整理したいと思います。

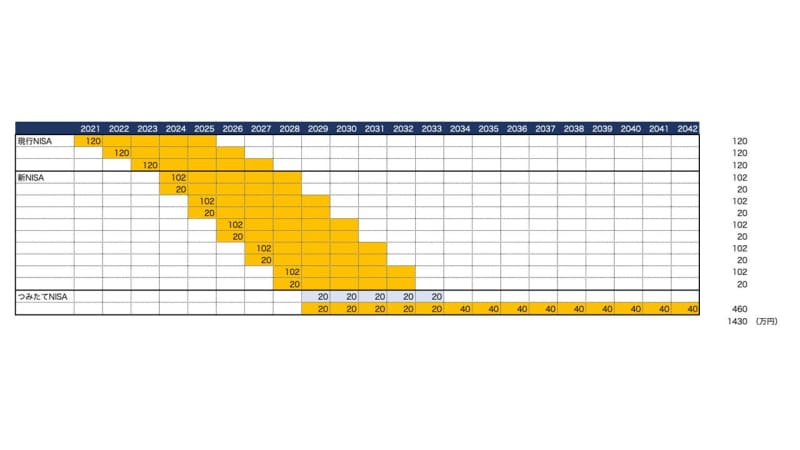

現行NISAは、今年から始める場合は、

2021年〜2023年なので:120万円✕3年=360万円 の非課税枠が利用できます。

新NISAは、2024年〜2029年なので:122万円✕5年=610万円

の非課税枠ですが、その後、新NISAの1階分20万円をつみたてNISAへロールオーバーした場合は、

2029年から2033年までの5年は、20万円✕5年=100万円追加投資

2034年から2042年までの9年は、40万円✕9年=360万円

合計:1430万円の非課税枠になります。

非課税期間は新NISAの5年間とつみたてNISAの20年間の違いはあるものの、合計1430万円もが非課税で運用できるのはすごいことです。

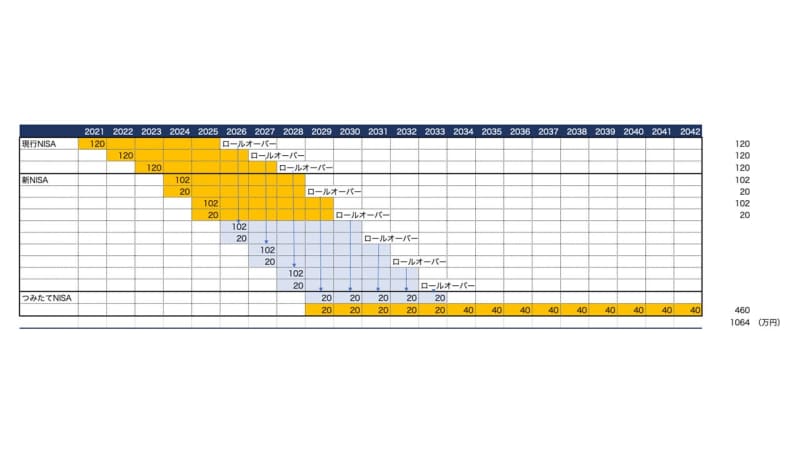

移行しなかった場合は?

これは現行NISAから新NISAにロールオーバーしなかった場合です。

ロールオーバーを最大限使った場合は、

現行NISAは、2021年〜2023年なので:120万円✕3年=360万円

新NISAの枠に現行NISAのロールオーバーで先の3年分の枠を使うと、新規追加で投資できるのは2年分なので122万円✕2=244万円

つみたてNISAは、先程と同様で合計460万円となります。

合計:1064万円の非課税枠ということになります。

どちらにしても、つみたてNISAが2021年から2042年までの22年間✕40万円=880万円の非課税枠なので、「新NISA→つみたてNISA」を活用した方が大きな非課税枠を使えることになります。

もちろん、NISAとつみたてNISAは同一期間ではどちらかしか使えない制度ですし、NISAは5年の非課税枠、つみたてNISAは20年の非課税枠な上、投資可能な対象も異なります。

ただ、自分の資産を最大限有利に運用するのはどうしたら良いかという視点で見たときに投資可能額は把握しておきたいところです。

結局、どちらを選ぶべき?

NISA、つみたてNISAどちらを選ぶべきかですが、当然ながら、つみたてNISAの40万円の枠では投資したりない人はNISAが妥当です。

また、金融庁が選定した投資信託だけではなく、自分で個別株やETFを選びたいというアクティブな方もNISAを活用したほうが良いです。余剰資産をもっていて、税制優遇枠を最大限活用したい方も、NISAから新NISA、つみたてNISAと継投するとよいでしょう。

一方で、投資初心者の方がこの株高の気運をうけ、「今年こそ投資しないと」という気持ちになり、なけなしの貯蓄を投資に回そうとした場合は、敢えてつみたてNISAにした方が良いことがあります。

長期投資に適した商品が選ばれていることや、「つみたて」という制度が持つ力は、株高・株安に関わらず投資の平均点を取りながらボラティリティ(価格の振れ幅)を小さくしてくれます。自分で投資のタイミングを判断しないで自動的に投資できるのもメリットですね。

投資は、あくまで直近では使う予定のない余剰資金で行うものです。

非課税枠は枠いっぱい利用する必要はないですが、「今年こそ投資を!」という方は、ご自身のリスク許容度の範囲内で、税制優遇制度をしっかり活用して、自分にあった投資をはじめていただければ幸いです。