高所得者層への児童手当を廃止する改正案が閣議決定され、主に子育て世帯から批判の声が出ています。私たちの家計にとってどのような影響があるのでしょうか。合わせて、児童手当の受給金額が、大切なお子様のための教育資金計画にどのくらい影響を与えるのかを解説します。

児童手当の受給要件が変更

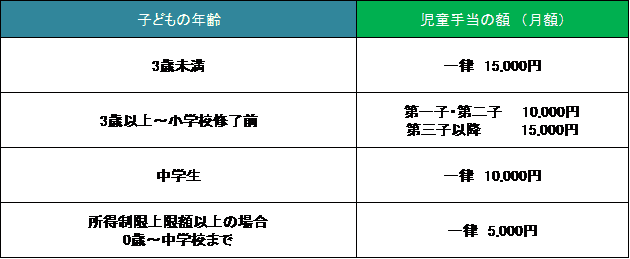

まず現在の児童手当の要件について、確認をしていきます。

今後、どの部分が変更されるかというと、

この部分です。

そこで、現在の所得制限上限額を確認してみましょう。

間違えやすいポイントとしては、上記の金額は 「世帯収入」 ではなく、児童手当の「申請者個人」の収入であるという点です。原則として夫婦どちらか所得の高い方が申請者となります。

また扶養親族の数 0人とは、例えば共働きの場合、夫の扶養に子どもを入れていて、妻が児童手当申請者になる場合などを指します。

影響を受けるのはごく一部の世帯だが…

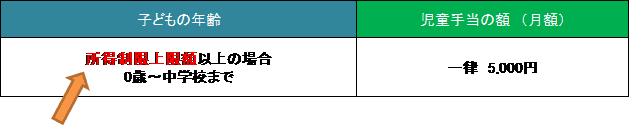

現在、上記所得上限を超える場合は、一律5,000円が支給されています。今回の改正案により、2022年10月支給分から 年収1,200万を超える方の場合、この支給がされなくなります。

国税庁の「民間給与実態統計調査(平成30年分)」によれば、年収1,000万円を超える人の割合は全体の5%。

影響を受ける世帯の比率はごくわずかかも知れません。ただしわずかとは言え、今まで貰えていたお金が貰えなくなる世帯がある。そういった改革をせざるを得ない国の背景には、大きな意味があると思います。

ポイント

・ 年収1,200万未満の場合は、現行通りの受給要件と変わりません。

・ 年収1,200万を超える場合、5,000円/月 の支給がされなくなります。

・ 2022年10月支給分からの予定です。

・ 世帯収入ではなく、夫婦で所得が高い方、一人分の年収が基準となります。

児童手当と教育資金の関係性

さて、児童手当を受給するということは、その世帯にはお子様がいらっしゃるという事です。つまり、今後の教育資金を計画的に貯めなければいけない世帯、とも言えます。

そこで、将来的に必要な教育資金と、児童手当の関係性を考えてみましょう。

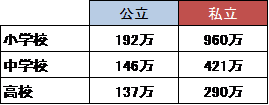

※平成30年度子供の学習費調査(文部科学省)より

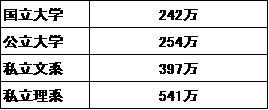

※文部省HP 2019年度学生納付金調査結果等より

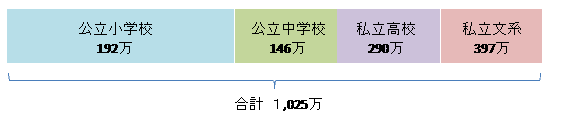

いまは教育資金の掛け方も多様化されています。習い事の有無、海外留学、中高一貫教育など様々な要素があります。上記はあくまで平均値となりますが、例えば小学校、中学校は公立、高校と大学が私立だった場合、

一人当たりにどのくらいの教育費がかかるかは、下図の通りです。

では、この1,025万円をどのようにして貯めるべきでしょうか。

毎月積み立てても負担は大きい

上記の金額を、お子様の誕生から高校入学までの15年間で貯蓄をしようとすると、

1,025万÷15年÷12か月=5.6万円

つまり、お子様の誕生と同時に、毎月5.6万円を貯め続けなければ、1,000万円にはならない計算です。

そこで、児童手当の受給金額を含めて計算してみましょう。

つまり、 1,025万-208.5万=816.5万が実質、自助努力で貯めなければいけない金額となります。よって、816.5万÷15年÷12か月=4.5万円が毎月の基準となる目標金額となります。

児童手当の総受給額は、誕生月によって差が出る?

児童手当の受給は、基本的には「誕生月の翌月」からの支給になります。つまり、受給開始時期には個人差がありますが、受け取れる期間の終了時期は一律、中学卒業(3月)までとなっていますので、4月生まれと3月生まれのお子様の間には、受給総額で11万円の差が出る計算になります。

1970年代には、およそ200万人の出生数があった日本ですが、昨年2020年には、およそ85万人を下回りました。少子化は深刻度を増しています。

私立高校授業料の実質無償化や、ベビーシッター、認可外保育所の助成金の非課税化、そして今回の児童手当の受給要件変更など、少子高齢化が進む国の対策として、限られた財源の使い道についてはこれからも色々な変化が考えられます。

ご自身の家計にとってどのような変化があり、どれくらいの影響を受けるのか。大切なお子様の将来のためにも、上手に生活に取り入れてほしいと思います