読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、58歳、会社員の男性。50歳の時に娘を授かったという相談者。「高等教育無償化」の対象となるための収支のバランスが知りたいといいます。60歳からはアルバイトとして働きながら、年金の繰り上げ受給もしつつ生計を立てる予定です。FPの三澤恭子氏がお答えします。

50歳のとき娘を授かりました。60歳で一応の定年を迎え、そこからは70歳まで同じ会社でアルバイトになります。働く日数と収入は一年ごとにフレキシブルに選択でき、手取り年50万から250万までです。家内は専業主婦で(これは譲れません)、娘に寄り添って教育しているので算国理とも2学年上の課程が終わっています。なので、塾は大学まで不要です。公立を念頭に、住民税非課税で「高等教育の無償化」を利用するため繰り上げて年金をもらいつつ、やり繰りする上でどう収入と支出を組み合わせるのが良いでしょうか。持病があり、60歳以降はなるべく勤務量を減らしたいです。子が独立したら月15万もあれば暮らせます。

【相談者プロフィール】

・男性、58歳、会社員、既婚

・同居家族について:妻(51歳)専業主婦、娘(8歳)公立小学校

・住居の形態:持ち家(マンション・集合住宅)

・毎月の世帯の手取り金額:28万円

・ボーナスの有無:なし

・毎月の世帯の支出の目安:24万円

【毎月の支出の内訳】

・住居費:2万円

・食費:7万円

・水道光熱費:1万5,000円

・教育費:1万5,000円

・通信費:4,000円

・車両費:2万円

・お小遣い:6万円

・その他:3万6,000円

【資産状況】

・毎月の貯蓄額:4万円

・現在の貯蓄総額:1,700万円

・現在の投資総額:0円

・現在の負債総額:0円

・住宅ローンなし。公的年金満額で165万円。家内の年金80万円。退職金なし。

三澤:ご相談ありがとうございます。ファイナンシャルプランナーの三澤恭子です。成績優秀なお嬢様で将来が楽しみですね。相談者様が定年を迎えるにあたり今後の働き方をどうしたら良いのか、一緒に考えていきましょう。

給付型奨学金の収入基準は大学進学年度の2年前の所得となる

今回のご相談のゴールは、娘さんが大学進学する際に「高等教育の無償化」を利用したい。そのための収支バランスをお知りになりたいということですね。はじめに申し上げておきますが、娘さんが大学に進学される10年後の制度がどうなっているのかは分かりません。税制改正や教育に関する支援策に変更があるかもしれません。参考として現行制度に基づきお話させていただきます。

まず、2020年4月から始まった「高等教育の無償化」は、要件を満たすことで、返還義務のない「給付型奨学金」と「授業料や入学金の免除・減額」の支援が受けられます。

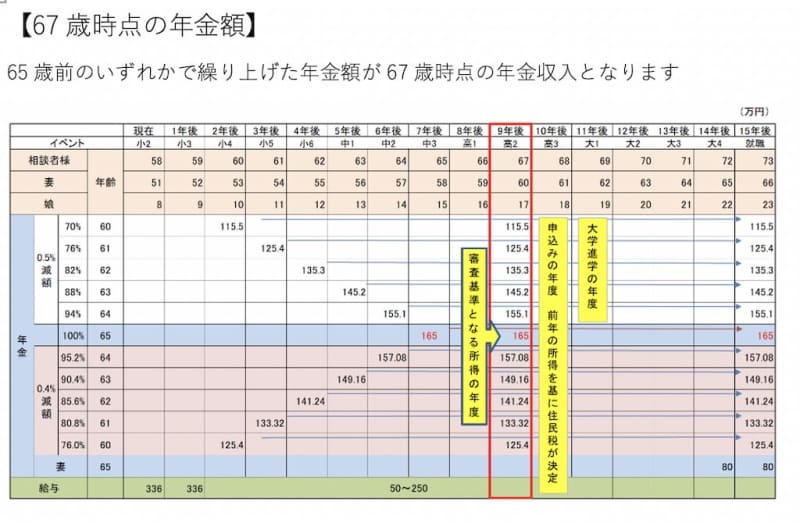

相談者様が希望されている「年金を繰り上げて住民税非課税で教育の無償化を利用する」ための収入基準は、申込み年度の前年(表内赤枠で囲んだ相談者様67歳、娘さん高校2年生)の世帯収入をもとに決定する住民税の情報によって行われます。このことから67歳時の収入(年金額等)が住民税非課税となる所得内に収まることが要件の1つとなります。

参考までに住民税非課税(東京23区の場合)の計算方法をお伝えします。

【東京23区・令和3年度の計算式】

均等割と所得割のどちらも課税されない場合(非課税)

●前年の合計所得金額が区市町村の条例で定める金額以下の人(東京23区では以下のとおり)

1.同一生計配偶者および扶養親族がいない人 45万円

2.同一生計配偶者または扶養親族がいる人

35万円×(本人+同一世帯配偶者+扶養親族数)+31万円

仮に相談者様が東京23区在住で、令和3年度の計算式が今後も続いたとした場合、67歳時の合計所得(年金+給与等)が136万円以下(35万円×3人+31万円)であれば住民税非課税世帯となります。相談者様が年金を繰り上げる際の参考にして頂ければと思います。ちなみに相談者様の満額年金165万円の所得は55万円(165万円-公的年金控除額110万円)≦136万円となります。お住まいの市区町村の詳細内容や住民税非課税によって優遇される制度などは随時確認しておいてください。

では、ここから「繰り上げ年金」について詳しく見ていきましょう。

繰り上げ請求するときの注意点

老齢年金は原則として65歳から受け取ることができますが、それより早くもらう手続きをすることを「繰り上げ請求」と言います。最大60歳まで1か月単位で繰り上げ請求することができます。なお、老齢厚生年金を繰り上げ請求する場合は、老齢基礎年金も同時に行う必要があります。

それでは年金を繰り上げる際のメリットデメリットから確認していきましょう。

◆繰り上げ受給のメリット

1.すぐに収入の確保ができる

2.繰り上げした時から16年8か月(2022年4月以降に受取開始の場合は20年10か月)までは繰り上げした年金総額のほうが多くなる。(加給年金や振替加算は考慮していません)

◆繰り上げ受給のデメリット

1.減額された年金額が一生涯続く。

請求の取消しはできません。

2.障害基礎年金を請求することができない。

障害基礎年金は、65歳以前に初診日がある傷病が対象のため繰り上げ請求をすると年金制度上は65歳になったものとみなされ、その後は障害基礎年金の請求ができません。

3.遺族年金と繰り上げ受給の老齢年金は併給できない。

65歳までは減額した年金と遺族年金のどちらか選択となります。

詳細は、日本年金機構「繰り上げ請求の注意点」のページでご確認ください。

年金の繰り上げ受給はデメリットも多く、特に相談者様は持病がおありですので障害年金の請求に制限があることなど知っておくことが大切です。

具体的に年金の繰り上げ時期をシミュレーションしてみましょう。

改正後は最大5年繰り上げても今までより1年分お得

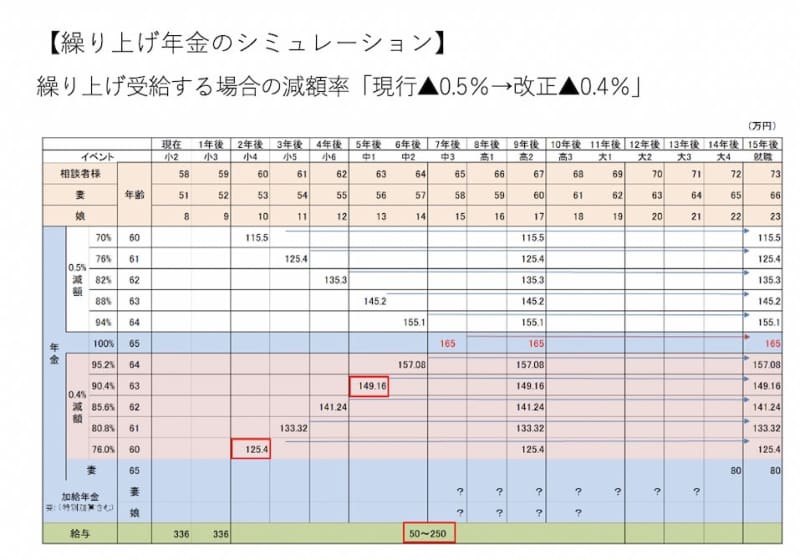

2022年4月から繰り上げ請求しても今までより年金の目減り額が少なくなります。

現行の年金繰り上げは最大30%の減額となっていますが、改正後は最大24%に縮小されます。1か月あたりの減額率は0.5%から0.4%へ緩和となります。

例えば、相談者様が昭和37年4月2日以降のお生まれで2022年4月以降に60歳で繰り上げ請求をすると、24%減額された125万4,000円の受給額となりこの金額が一生涯続きます。63歳では9.6%減額の約149万円で、1か月の年金額はそれぞれ10万円と12万円です。定年後も今と同じ生活が続くと13万円ほど足りず、貯蓄を切り崩していくと5年で800万円、10年後には底をついてしまいます。

60歳以降は勤務量を減らしたいとのお気持ちも分かるのですが、いきなり年金の繰り上げをするのではなく、初めの1年は手取り250万円の働き方を選択して、1カ月20万円を目安にやりくりしてみてはいかがでしょう。まずは少しずつ生活のサイズダウンをしながら、今ある貯蓄をなるべく減らさないよう計画していきましょう。

社会保険に加入できる要件を視野に入れながらフレキシブルに

働き方は、社会保険に加入できる日数と収入を選ぶことで傷病手当金の対象にもなり、収入に応じた分の年金額も増えます。扶養となるご家族も健康保険に加入でき、奥様は相談者様が65歳を迎えるまで国民年金の保険料の負担をせずに今と同じ国民年金の第3号被保険者のままでいられることなど、メリットはたくさんあります。お身体がきつくなれば年金を繰り上げ、社会保険に加入できる要件を視野に入れながら、フレキシブルに調整されたらいいと思います。

最後にプロフィールにはないのですが、厚生年金保険の被保険者期間が20年以上など要件を満たすと、65歳から加給年金が支給となります。住民税非課税の計算をするうえでも、「ねんきん定期便」だけではわからない企業年金や加給年金の有無など、お近くの年金事務所で正確な年金額を確認されることをおすすめします。