来年から年金の受け取りとなった人は、しみじみするかもしれませんが、手続きはきちんとしなくてはいけません。とはいえ、初めてのことなので何をすればいいのかわからない人も多いと思います。

年金は請求しないと受け取れませんが、それに加えて事前に理解して対処しておくことで、受け取る年金額が変わることもあります。

今回はあと1年で年金を受け取ることができる人向けに、何を準備しておかなくてはいけないのか、何を決めなくてはいけないのかなど、損しないために知っておくべきことをお伝えします。

年金は請求しないともらえない 5年で時効なので忘れないように

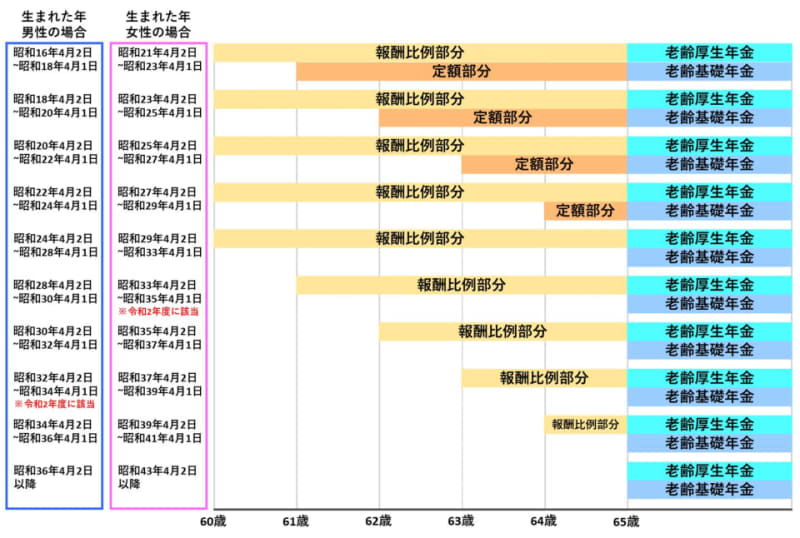

老齢年金は性別と生年月日によって、受け取り始めることができる年齢が異なっています。

※日本年金機構の資料を基に編集部作成

厚生年金加入期間が1年以上ある人は、黄色の部分「特別支給の老齢厚生年金」の開始年齢が本来受け取ることができる年齢です。黄色い部分の特別支給の老齢厚生年金は、受け取り開始を待ったところで年金は増えないので、誕生日の前日を過ぎたら早めに請求手続きしましょう。特別支給の老齢厚生年金は65歳で終了します。

一方、65歳から始まる薄い青色の「老齢厚生年金」と濃い青色の「老齢基礎年金」は全員が受給開始となり、この年金は受け取り始める時期を遅らせると増えます。

特別支給の老齢厚生年金も、老齢厚生年金老齢基礎年金もすべて、請求手続きをする時点から遡って5年分しか受け取れません。これが「時効」です。

例えば、昭和28年4月2日生まれの男性が68歳になったときに初めて請求手続きをしたら、本来61歳から受給できていたので、2年間分は時効にかかってしまっていて受け取れなくなっているということです。

受給開始を遅らせると将来受け取る年金が増える「繰下げ」という制度を、特別支給の老齢厚生年金にも適用できると勘違いして、請求手続きをしていない人があります。男性昭和36年4月1日、女性昭和41年4月1日以前に生まれた方で、厚生年金の加入期間が1年(12カ月)以上ある方は注意してください。

年金の加入記録の確認をしよう!

老齢年金の基本年金額は、単純に払ってきた年金保険料の額に比例すると考えて間違いありません。自分が過去に支払った保険料の記録が正しくなければ、正しい年金額を受け取ることができないのです。

一時問題となった「消えた年金記録」を知ってますか。年金制度に加入して保険料を払っていたにもかかわらず、本人の基礎年金番号と繋がらず、どの基礎年金番号とも合致せずに宙に浮いてしまった記録があるというものです。原因としては、改姓したことによるものや、厚生年金の加入事業所を転々としてそのたびに新しい基礎年金番号を付与されたためなどです。

59歳の誕生月に送られてきた「ねんきん定期便」 に過去の年金加入記録として、会社名や標準報酬額などすべて記載されていますので必ず確認しましょう。もしその書類がない場合は、「ねんきんネット」 に登録すればいつでもどこでもスマートフォンやパソコンで最新情報が確認できます。

現在は、20歳以上の人には必ず「基礎年金番号」が付与されていて、再就職や国民年金へ変更する場合などは、必ずその番号でしか手続きできなくなったことと、2018年からはマイナンバーと基礎年金番号の紐づけが行われたので、宙に浮いた年金番号のようなことはなくなっていますが、ここ数年以内に初めて老齢年金の請求手続きをする人の中には、まだ該当する人がいます。かならず確認しておきましょう。

厚生年金基金に加入したことがある人は、基金も忘れずに請求する

厚生年金に加入したことがある人の中には同時に、「厚生年金基金制度」にも加入していた可能性があります。厚生年金基金制度とは、国の厚生年金の給付の一部を代行し、さらに基金が独自の上乗せ給付(プラスアルファ部分)を行うことを目的として設立された団体が運営している制度です。

つまり、厚生年金基金制度に加入したことがあれば、少なくても国の厚生年金の給付の一部を基金から受け取ることができ、さらにプラスアルファ部分の上乗せがあるかもしれないということです。年金の請求先が国からの年金とは異なるので、厚生年金基金に加入したことがある人は必ず加入していた厚生年金基金または企業年金連合会に厚生年金基金部分を受け取るための請求手続きをしてください。

登録されている氏名・住所に間違いがなければ、請求できるタイミングに基金から請求書の用紙が届きます。厚生年金基金に加入したことがあるのに請求書が届かない、厚生年金基金に加入したことがあるかどうがわからない人は、「企業年金連合会」 に問い合わせてみましょう。

加給年金・振替加算の加算要件

老齢年金には、「配偶者加給年金」と「振替加算」という加算があります。どちらもさきほどの表の、薄い青色と濃い青色である65歳からの年金に加算されるものです。加給年金は「老齢厚生年金」に、振替加算は「老齢基礎年金」に対して加算されます。

どちらも加算されるための要件があって、そこで重要になるのが「厚生年金の加入期間が20年(240カ月)あるかないか」です。

加給年金の加算要件は「年金を受け取る人の厚生年金加入期間が20年以上あって、かつ配偶者は厚生年金加入期間が20年以上ある年金を受け取っていないこと」という条件があります。また、振替加算の加算要件のひとつに、厚生年金加入期間が20年以上ある厚生年金を受け取っていないことという要件があります。

65歳時点で厚生年金加入期間が20年に少しだけ足らないために、加給年金の加算がないことはとてももったいないことです。あと数ヵ月在職していれば加給年金の加算になったのにという後悔をしないためにも、1年ほど前から年金記録の確認をすることは重要なのです。

振替加算が見込まれる人も同じで、厚生年金加入期間が20年となってすぐ仕事を辞めて厚生年金に加入しなくなった場合、あと数ヵ月早く辞めていれば、配偶者には加給年金の加算があったし、自分の振替加算もあったのにという、とても残念な結果となってしまうこともあります。

ちなみに、加給年金は 年間39万円ほどで、月に3万円以上と高額です。振替加算は生年月日によって段階的に減ってきており、昭和36年4月2日~昭和41年4月1日生まれの人は年間1万5000円ほどで、昭和41年4月2日以降に生まれた人には振替加算はありません。

失業保険の請求をすると年金がストップされる!

65歳未満の間に受け取る特別支給の老齢厚生年金を受け取っている間に仕事を辞めて、雇用保険の基本手当の請求手続きをすると、年金は全額ストップします。基本手当を受け取っている期間についてはあとから受け取ることもできません。

順番が逆でも同じで、例えば、仕事を辞めて雇用保険の基本手当を受けている途中に、特別支給の老齢厚生年金の受給開始の時期が来て請求手続きをしても、基本手当を受け取り終わるまで年金は一円も受け取れないということになります。

基本手当も特別支給の老齢厚生年金も両方全額受け取ることができる方法は、基本手当をすべて受け取れる期間が終わってから年金の受給開始となるように退職時期を逆算するか、65歳未満での退職でありながら、基本手当の受給開始が65歳以降になるように退職時期を考えるかです。この場合は、基本的に基本手当が受給できるのは1年間であるので注意してください。

雇用保険の基本手当との調整は、特別支給の老齢厚生年金がある人だけに関わってくる話なので、男性昭和36年4月2日、女性昭和41年4月2日以降に生まれた人は影響ありません。

必要なことはしっかり確認を

年金は請求しないと受け取れない、保険料納付状況によって受け取る年金額も異なってくるということを知っておくことが重要です。その上で、どのような状況になったら加算があるか、または加算がなくなるのかなど、制度を理解して対処しておくことで、受け取る年金額が変わってきます。

あとで知っても変更できないこともあるので、年金を受け取る1年ほど前から勉強し始めておくべきなのです。