読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は27歳、会社員の女性。遠距離恋愛中の彼と結婚を考えている相談者。彼の手取り月収は12万で、相談者が彼の地元に引っ越した場合、収入は20万程度になる見込み。結婚生活は成り立つのでしょうか。FPの鈴木さや子氏がお答えします。

手取り月収12万の彼と結婚したいのですが、2人で余裕をもって暮らしていくには毎月トータルでどれくらい収入があればいいでしょうか。私自身も働いており、毎月26〜28万手取り収入がありますが、遠距離中の彼のところへ行くと、収入が下がってしまいます。2022年に同棲予定。

彼は地方の正社員4年目。給料14万5,000円、手取り約12万円、ボーナスは5カ月分・トータル65万、毎年5,000円ずつ昇給予定。

毎月の支出は、実家住みのため家に2万、定期貯金2万、車両代2万、携帯1万(仕事の関係もあり3台分、格安携帯は考えていない)、交際費1万5,000円、出張時の出費5,000円、ガソリン代5,000円(休みの日しか自分の車に乗らないためこの金額。車は必須の地域のため今後も使用)。

年間支出は、車の保険5万、車税4万5,000円、タバコや酒はのまず、服や車にお金をかけることはありません。子どもは今のところ考えていませんが、結婚して、欲しいと考えが変わる可能性も考慮。ペットはおらず、のちのちには小型犬を1匹飼いたいと思っていますが、収入を考えると諦めざるをえないかと思っている。

2人ともそれぞれ、ふるさと納税はしています。積み立てNISAなどに興味はありますが、実行はしていません。

彼も貯金がトータル200万ほどありますが、同棲資金、結婚資金を考えると2人の貯金はすぐになくなると思っています。結婚式はしない予定だが、国内旅行はしたいです。彼のいる地方に行くと、車が必須と言われていますが、私は公共機関で通勤できるよう考えています。専門職のため、転職しても20万は稼ぐことができそうです。

【相談者プロフィール】

・女性、27歳、会社員、独身

・住居の形態:賃貸

・毎月の世帯の手取り金額:26〜28万円

・年間の世帯の手取りボーナス額:60〜70万円

・毎月の世帯の支出の目安:15〜17万円

【毎月の支出の内訳】

・住居費:5万,000円

・食費:3万円〜3万5,000円

・水道光熱費:2万円

・通信費:4,000円

・お小遣い:3万円

【資産状況】

・毎月の貯蓄額:10万円

・ボーナスからの年間貯蓄額:60万円

・現在の貯蓄総額:310万円

・現在の投資総額:楽天証券で毎月500円

・現在の負債総額:0万円

鈴木:大切な人との新生活がもう少ししたらスタートするとのこと、ご相談文章を読みながら、なんだか幸せな気持になりました。転居や転職をされ、その後の収入や支出など家計も変わるため、ご不安になるのも仕方ありません。新生活の前にお金のことを考えることは、とても大切です。新生活を楽しく迎えられるように、少し将来をイメージして、お金のことを整理していきましょう。

目指す収入は、どんな生活をするかによって変わる

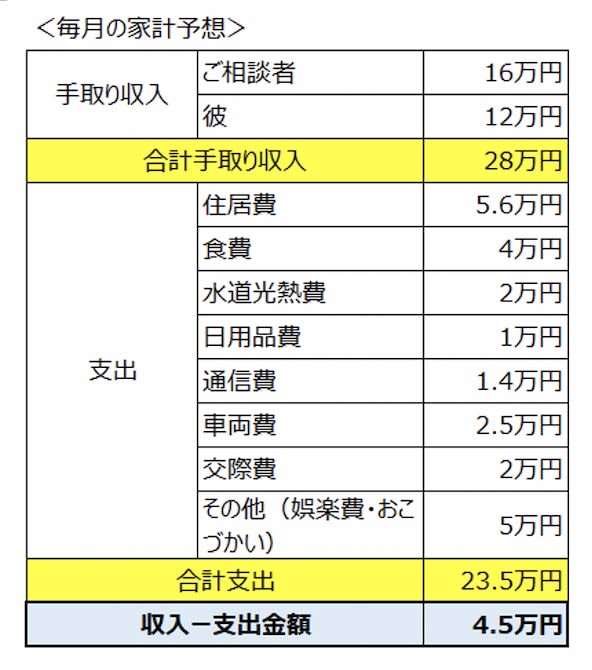

「2人で余裕をもって暮らしていくには、どれくらい収入があればいいか知りたい」とのことですが、「余裕をもった暮らし」がどんな暮らしかは、人によって大きく異なるため、一度彼と、同棲後の暮らしをイメージして、生活費を計算してみることをおすすめします。ここでは、相談者プロフィールに書いていただいた内容とご相談者の支出データを参考にして、同棲後の家計予想を下記のようにさせていただきました。

ご相談者の手取り月収を16万円とし、住居費や水道光熱費、食費は現在と変わらず、日用品費を月1万円と仮定、ご相談者お持ちの自動車や交際費、おこづかいなどについて、加算しています。ここでは、ふるさと納税や積立投資分は反映していません。

現在の生活レベルなら年間100万円の貯金が可能

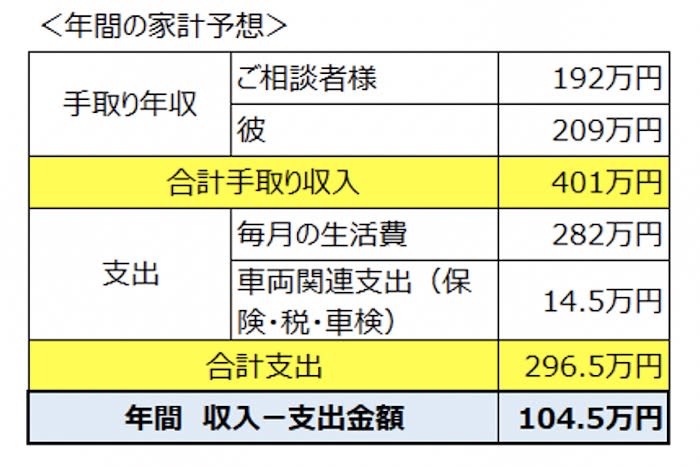

毎月の家計が上記とした場合の年間収支を見てみましょう。

書いていただいた車両関連支出については、2年に1度かかる車検代を10万円と仮定して加算、また、ご相談者のボーナスは不明のため0円としています。今の生活レベルと同等で、ご相談者と彼の手取り年収がトータルで401万円であれば、同棲後も年間100万円以上の貯金を続けていけそうです。

「現時点ではお子様は考えていないけれど、結婚したらわからない」とのこと、また、小型犬も飼いたいと思っていらっしゃいますので、子育て費用とペットにかかるお金についても知っておきましょう。

出産や子育てにかかるお金は?

妊娠すると、出産までに約14回前後の妊婦健診があります。各自治体が無料券や補助券を配布して負担軽減を行っているため、自己負担は数万円といったところで、さほど大きな金額にはならないでしょう。ただし、切迫早産など妊娠中に入院することになると、その医療費がかかります。

出産費用は、全国平均では約50万6,000円(※)ですが、金額は出産する医療機関や分娩方法などによってもかなり差があります。また、健康保険・国民健康保険から、出産育児一時金として子ども1人あたり42万円(産科医療補償制度に加入していない医療機関などで出産した場合は40万4,000円)が受け取れ、自己負担は0円で済む人もいれば、20万円以上かかるなど、人によって幅があります。

ベビーカーなど、出産準備用品にかかるお金も人によって異なりますが、約10万円とした場合、出産にかかるお金として、おおよそ30~50万円準備しておくと安心と言えます。もし、結婚してからすぐお子様を欲しいと考える場合は、結婚にてすべての貯金を使い切らないようにしましょう。

子育てにかかるお金については、子どもの医療費助成制度などもあり、小さいうちは大きな支出増にはつながりません。ただし、教育費として大学費用のために、ざっくりですが月1万5,000円を積み立てできると安心です。15歳まで受け取れる児童手当を全て貯めると、約200万円となるため(※)、合わせると18歳時点で524万円準備できるでしょう。

(※)出産費用 平成28年度/公益社団法人 国民健康保険中央会

ペットにかかるお金

アニコム損害保険株式会社の調査(※)によると、犬を飼っている人の年間費用の平均は、約30万1,000円とのこと。食事やおやつだけでなく、シャンプーやトリミング、ワクチンや予防接種など、いろいろとお金がかかります。もちろん、飼い始める際にも犬の購入費がかかります。

出産費用やペットの初期費用は貯金でまかなうとして、その後毎月かかるお金を出していけるかどうかで、ペットや子どものことを考えるのが良いでしょう。ペット費用は月2万5,000円が、教育費は将来に向けた月2万円の貯金が、いない場合に比べて必要に。前述の家計予想にペット費用を加算すると、年間の収支金額は74万5,000円。このうち、24万円は教育費として取っておくため、残りの50万5,000円が貯金できるお金となります。

日々の暮らしを楽しく過ごすだけでしたら、この家計で問題ありません。ただし、もしマイホームの頭金を貯めたり、もう一人子どもが欲しいとなると、貯金ペースを上げるために、もう少し収入があると良いかも知れません。また、育休や産休中の手取りが減ったり、復職後の時短勤務で月収が減る可能性も見据えるとすれば、もう少し高めの収入を目指すとより安心です。

(※)「ペットにかける年間支出調査 2019」/ アニコム損害保険株式会社調べ

希望を叶えるために考えたいこと

希望を叶えるために、3つほどお伝えしたいことがあります。

一つは、お金の使いどころの優先順位を彼といっぱい話し合ってほしいこと。どこにどうお金を使うか、これまではそれぞれが自由でしたが、一緒に暮らすと、優先順位がちがって当たり前ですので、ぶつかることもあるでしょう。お互いに価値観をオープンにして、歩み寄る姿勢が大事ですよ。その上で、二人の力を合わせて、資産形成をしていきましょう。

一つは、新生活においてお仕事を探す際は、ご自身の本当にやりたい内容か、また、勤務スタイル(時間や場所など)に納得いくかなど、トータルで考えること。目指したい収入金額を考えることは大事ですが、笑顔で共同生活をするためにも、金額だけでなく、自分の心の声にも目を向けてくださいね。

最後に、ふるさと納税をされているとのことですが、もし税金を抑えることも目的であれば、iDeCo(個人型確定拠出年金)にて積立をされると、毎年の税金を大きく抑え手取りを増やしながら、老後資金もコツコツ作ることが可能ですので、検討してみてください。

トータルでいくらの収入を目指したら良いか、参考になりましたでしょうか。まずは、ぜひ前述のシミュレーションを使って、新生活における希望(〇〇費にはいくら使いたい・貯金はもっとしたい等)について、お二人で話し合ってみてくださいね。