読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、36歳、公務員の女性。予定外の4人目の出産で、現在育休中の相談者。収入減で現在は家計が赤字になっているといいますが、少しでも多く教育費を貯めるために何ができるでしょうか? FPの三澤恭子氏がお答えします。

子ども4人の教育費を貯めたい。予定外の4人目出産で当初予定よりも貯められない。育休中で妻が無収入のため、現在は貯蓄を崩しての生活。復帰後、少しでも多く貯めてあげたい。

【相談者プロフィール】

・女性、36歳、公務員(育児休暇中)、既婚

夫(38歳)は自動車整備士。手取り月収28万、年間ボーナス約50万。

私は公務員(育児休暇中)、復職後はフルタイムで手取り17万、年間ボーナス約75万。

子ども4人(1歳,7歳,11歳,13歳)

・住居の形態:持ち家(戸建て、佐賀県)

・毎月の世帯の手取り金額:28万円。私の復職後はプラス17万円で45万円

・年間の世帯の手取りボーナス額:50万円(復職後125万円)

・毎月の世帯の支出の目安:38〜42万円

【毎月の支出の内訳】

・住居費:7万2,000円

・食費:6万5,000円

・水道光熱費:2万円

・教育費:6万1,000円

・保険料:2万8,000円

・通信費:1万5,000円

・車両費:1万5,000円

・お小遣い:4万2,000円

・その他:6万円

【資産状況】

・毎月の貯蓄額:0 円(育休で私の収入が0のため赤字)

・ボーナスからの年間貯蓄額:150万円

・現在の貯蓄総額:600万円

・現在の投資総額:1,480万円

・現在の負債総額:1,400万円(住宅ローン:物件購入額4,000万円、借入額3,500万円、金利1.5%、返済期間30年、残債1,500万円、夫2対妻1の割合で返済)

三澤:ご相談ありがとうございます。ファイナンシャルプランナーの三澤恭子です。予定外の4人目出産とのことですが、上のお子さんたちにとって、兄弟姉妹が増えるのは嬉しいことですね。その反面、親御さんにとっては、教育費の準備や、お子さんの成長とともに食費をはじめとする生活費が上昇していくことも悩ましいところです。4人のお子さんの教育費をどう貯めていくか、一緒に考えていきましょう。

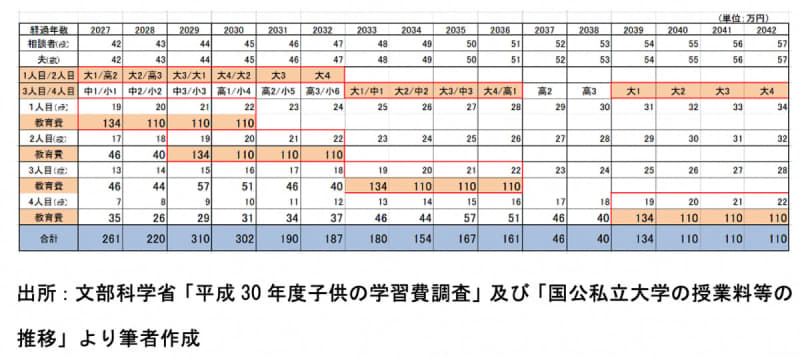

大学4年間の学費はいくらになるか

はじめに4人の進路について、高校までは公立とし学費は家計の中からやりくりして支払うものと考え、少しでも多く準備したい教育費は大学資金とします。

まず、大学の費用がどのくらいかかるのか確認しておきましょう。

文部科学省の調査結果によると、大学4年間の学費等は国公立で約250万円、私立文系で400万円、同じく理系で550万円ほどとなっています。また、親元を離れアパートで一人暮らしとなれば年間100万円を超える生活費が必要となります。

相談者様が3人のお子さんの教育費をいくら準備しようと考えていたのかはわかりませんが、4人が一人暮らしで私立理系に進学したいとなれば1人1,000万円かかることが分かります。

では、私立大学の平均額をもとに4人の教育費をみていきましょう。

4人の教育費が年間いくらになるのか「数値化」する

1人目のお子さんが大学に入学してから4人目が大学を卒業するまで、教育費が「いつ、いくら」かかるか試算してみました。

相談者様のご家庭では1人目のお子さんが大学を卒業するまでの4年間が教育費のピークとなります。特に上の2人がそれぞれ別の地域に進学し一人暮らしをした場合、在学の重なる2年間は学費のほか年間220万円ほどの生活費も必要となります。家計のやりくりから下のお子さん2人の学費を支払い、かつ上のお子さん2人に仕送りすることは厳しいでしょう。

ですので、大きなお金のかかる大学は貯めておいた教育資金を取り崩して支払いに充てていく事になります。

なお、4人それぞれが自宅外通学となった場合、生活費の一部を子どもにアルバイトなどで賄ってもらってもいいと思います。親が貯める教育費として、1人700万円(私立大の学費450万円と生活費250万円)×4人=2,800万円を目途に貯めていかれてはいかがでしょう。

現在の貯蓄から教育費に回せる金額はいくらになるか?

では、現在の貯蓄から4人の教育費にいくら回すことができるか計算してみましょう。

例えば、相談者様が1年後に復帰するとした場合、今後の生活費の不足分120万円(月額10万円×12カ月分)を貯蓄から切り崩すこととなります。そして生活防衛費として少なくとも生活費の3カ月分(約120万円)は別口座で管理しておくことをおすすめします。

残りの貯蓄額360万円と投資総額を合計した1,840万円すべてを教育費に回すことができるのであれば、お子さん4人の私立大学の学費は確保できていることになります。ただし、投資総額は必要となる時期までに変動するため、利益が確保できたときに定期預金など元本保証の資産に移していかれたらいいと思います。

少しでも多くの教育費を貯めるには……。

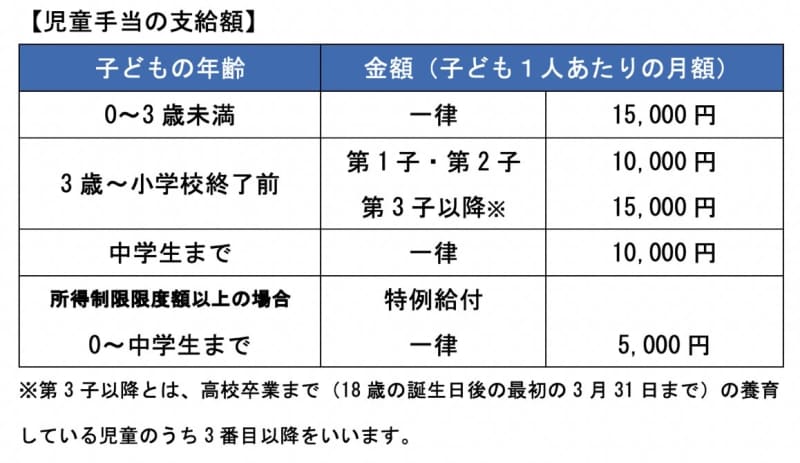

まずは国の支援策である「児童手当」をしっかりと貯めることです。この児童手当は、中学校卒業まで(子どもが15歳の誕生日を迎えたあと最初の3月31日まで)の児童を養育している人に地方自治体から支給されます。子どもの年齢や出生順に応じての支給額は次のとおりです。

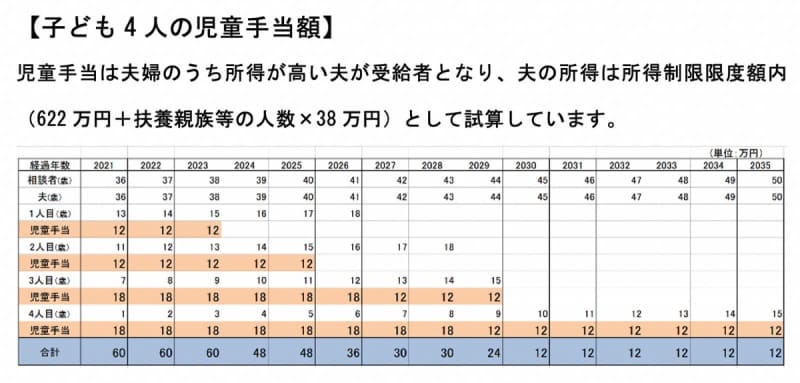

上の表から4人のお子さんの児童手当はいくらになるでしょう。今後の4人それぞれの受取額は……

◆1人目(13~15歳)12万円×3年=36万円

◆2人目(11~15歳)12万円×5年=60万円

◆3人目(7~15歳)18万円×6年+12万円×3年=144万円

◆4人目(1~15歳)18万円×8年+12万円×7年=228万円

4人のお子さんのうち3人目は12歳、4人目は8歳まで月額1万5,000円を受け取ることができ、4人の合計額は468万円となります(誕生月によって金額の違いはあります)。先ほどの貯蓄等とあわせると2,300万円の教育資金の準備ができます。

固定費を見直し、日常生活に無理のない範囲でコツコツと貯める

残り500万円はボーナスからの貯蓄や固定費の削減によって貯めることができます。

固定費の削減として有効なのは、住宅ローンの見直しです。1人目のお子さんが大学を卒業するまでは金利が固定される10年固定で0.7%前後となるような借り換えをすることで月々の返済を5,000円ほど減らすことができます。

その他の方法としては、生命保険を見直し、5,000円を捻出してもいいと思います。10年で60万円あるいは120万円の教育費が作れます。

最後にボーナスですが、お子さんの成長と共に何かとお金がかかるようになり、ボーナス全部を貯蓄に回すことは難しくなると思います。家計が窮屈に感じないように公務員である相談者様のボーナスの半分を細く長く、4人目が高校を卒業するまで貯めていきましょう。教育費のすべてを親が用意しようと頑張りすぎず、幼児期の子育ても楽しんでください。

そして老後資金の準備もお忘れなく。