老後の備えを減らさず、ローンが返せるでしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、住宅ローン契約中の、主婦であり会社員としても働く30代女性。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

あゆママさん(仮名)

女性/会社員/38歳

神奈川県/賃貸住宅

家族構成

夫(40歳)、長男(8歳)、次男(1歳)

相談内容

現在新築戸建ての契約中です。詳細はこれからですが、予定よりローンの返済が大きくなりそうです。メンテナンス費用、固定資産税などを考えると、ローン返済で老後の蓄えがなくならないか不安です。また、以下の点についても教えていただけるとありがたいです。

・変動金利で借りる予定のため、金利が上がったときの対処法はどうすればいいでしょうか。

・連帯債務者として妻もローンを組むが、団信保証割合を債務金額の割合としてよいか?

・35年ローンを考えると夫62歳、妻60歳以降にどちらかが死亡した場合に備えて家族収入特約を10年延長した方がよいか?

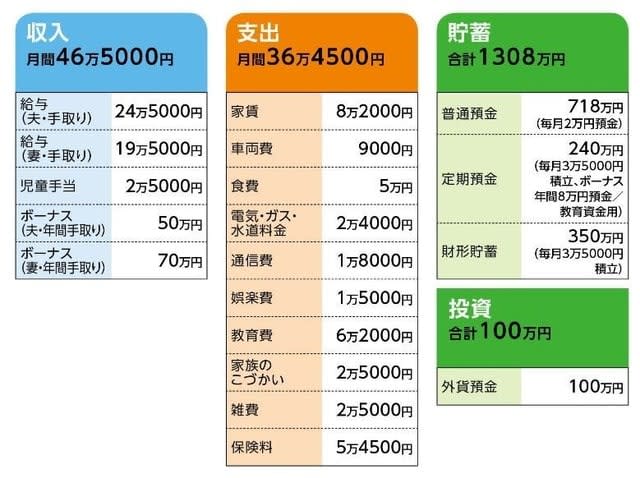

家計収支データ

家計収支データ補足

(1)ボーナスの使い道について

通信教育費 9万4000円、車両保険 15万円、自動車税 4万円

帰省費 5万円、貯蓄 8万円

(2)住宅ローンの詳細

物件価格3470万円(新築一戸建て)

諸費用 380万円

頭金(諸経費込み)850万円(うち100万円払い済み)

金利 変動金利0.7%

返済期間 35年

毎月の返済額 8万3241円

ボーナス返済 なし

(※)メンテナンス費用を抑えるためイニシャルコストが50万~100万円増える可能性あり

(3)加入保険の内訳

[夫]

・終身保険(60歳払込終了、死亡保障300万円)=保険料5484円

・医療保険(終身保障、入院1万円)=3919円

・医療保険(終身保障終身払い、入院1万円、診断給付金100万円、家族給付割合60%)=保険料2821円

・養老保険(65歳払込終了、満期金100万円、家族収入特約/62歳まで月10万円)=保険料6696円

・個人年金保険(60歳から10年確定、年金額30万円)=保険料1万569円

[妻]

・終身保険(60歳払込終了、死亡保障300万円)=保険料4815円

・医療保険(終身保障、入院5000円、女性疾病特約)=保険料2679円

・養老保険(60歳払込終了、満期金100万円、家族収入特約/60歳まで月15万円)=保険料6484円

[子ども]

・医療保険(対象/長男、次男 入院5000円)=保険料2000円

・学資保険(名義/次男、18歳満期200万円)=保険料9120円

(4)教育費の内訳

次男保育園/4万8000円、長男学童 /1万2000円、長男習い事/2000円

(5)夫婦の収入

次男が小学生になるまで残業はしない予定のため、その間の収入増は定期昇給のみ。また夫は残業がつかないため、やはり収入増は定期昇給のみ。

FP深野康彦からの3つのアドバイス

アドバイス1 まずは繰上返済で返済期間の短縮を

アドバイス2 ボーナスからの貯蓄が大きなポイント

アドバイス3 定年まで正社員で元気に働くことが大前提

アドバイス1 まずは繰上返済で返済期間の短縮を

現在、契約が進んでいる住宅ローンについて、もっとも気になる点は「35年返済」という部分です。変動金利を選んだことも含め、毎月の返済を抑えることが優先したからですが、その結果、ご主人が75歳になるまでローンを支払わなくてはなりません。このままでは、大事な老後資金である退職金や公的年金をその支払いに充てることになります。

改善策としては、繰上返済を行って、返済期間を短縮することがもっとも現実的でしょう。仮に予定している3000万円の借り入れ(金利0.7%)に対して、支払い開始から5年後に500万円を繰上返済(期間短縮型)すれば、返済期間は6年2ヵ月ほど短縮されて、支払利息は約102万円減額することができます。それでも、まだ完済時期は69歳ですから、その後も数回行って、65歳完済くらいには短縮したいところです。

また、融資先の金融機関での繰上返済の手数料が無料であれば、毎年こまめに行っていく方法も効率的です。

アドバイス2 ボーナスからの貯蓄が大きなポイント

繰上返済は、そのポイントはボーナスからいかに貯蓄するか、です。

いただいたデータによると、ボーナスからの支出は年間で34万円ほど。残りすべてを貯蓄できているなら、なるべくその状態を継続してください。もし、他の支出に回っているのなら、理想は支給額の3分の2、少なくとも半分は貯蓄に回すことを目標に。今後は固定資産税が新たな支出として加わりますが、家計管理はしっかりしているのですから、決して不可能ではないでしょう。

仮に半分の60万円を貯蓄できたとします。住宅ローンが現在の家賃を若干上回りそうとのことですが、家計のやりくりで、現状の貯蓄ペースは維持できるはず。だとすれば、教育資金以外の毎月の積立額が5万5000円ですから、ボーナスと合わせて年間貯蓄額は126万円。4年間でちょうど、先に試算した繰上返済分の500万円を貯められることになるわけです。

教育費はそもそも、事前に試算されて計画的に貯められていますので、2人のお子さんとも高校まで公立であれば、大学にかかる学費は入学前に準備できます。したがって、ボーナスからの貯蓄を継続できれば、その後も繰上返済が可能になりますし、リフォーム費用もある程度捻出できるでしょう。

繰上返済は貯蓄が底をつくまで行っては無意味ですが、この家計なら、貯めながら上手に行えるはず。また、繰上返済そのものが、低金利であることで心配されている「金利が上がったとき」の有効な対処法にもなるのです。あるいは、今後、家計に余裕ができ、まださほど金利が上がっていないようでしたら、タイミングを見て固定金利に切り替えることで、将来の金利上昇リスクを回避することもできます。

アドバイス3 定年まで正社員で元気に働くことが大前提

その他、住宅ローン関連で心配されている点ですが、団信保証割合は債務金額の割合で構いません。また、住宅ローンが長期のため、万が一に備えて家族収入特約を10年延長すべきかについては、そのために団体信用生命保険に加入するのですから、新たな保障は必要ありません。収入減については、すでに確保している保障でまずは足りると考えられます。

保険についてさらに言えば、現在加入されている保険のうち、お子さんに掛けている医療保険は不要です。また、ご夫婦とも加入している終身保険は払済保険にしてもいいのでは。必要死亡保障額は養老保険の家族収入特約で確保されています。貯蓄性を考えての終身保険だとすれば、その保険料分を貯蓄に回し、繰上返済に充てた方が、結果的に得策だと思います。

最後に。ここで示したマネープランは、ご夫婦とも元気に正社員として定年まで、あるいはそれ以降も働くことが大前提となっています。それが、住宅ローンを無理なく返済し、なおかつ現在できる最善の老後対策でもあることを理解しておいてください。

教えてくれたのは……

深野 康彦さん

業界歴26年目のベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/清水京武 イラスト/モリナガ・ヨウ