貯蓄がゼロの状態ですが、今から老後に備えたい

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、貯蓄がまったくできないという会社員女性。ファイナンシャル・プランナーの八ツ井慶子さんがアドバイスします。

相談者

もあいさん(仮名)

女性/会社員/39歳

東京都/賃貸住宅

家族構成

独身、一人暮らし

相談内容

大学卒業後、年間40万円程度の奨学金の返済が15年続いたこと。これまで3社の会社に勤めましたが、収入が手取りで月19万円程度で、サービス残業が多く、食費がかさんでいたことなどで給料のほとんどが生活費となり、常に自転車操業のような状態でした。お祝い事や家賃の更新料・電化製品の買い替え等で、少し貯めてはその貯蓄を取り崩していました。今年の夏に転職し、手取り23万5000円(ボーナスなし)になったので、老後に向けて貯金をしたいと思っています。2年前より月々2万円の個人年金保険に加入しています。結婚の予定もなく、貯金もない状態なので、少しでも良い方向に向ければと、ご相談させて頂きました。

家計収支データ

家計収支データ補足

(1)仕事について

定年はないものの、社員2人という零細企業のため、いつまで働けるかは社長の気分次第でとのこと。また、相談者が定年になるまでに会社をたたむ可能性も高い。収入アップは望めるような雰囲気ではない。

(2)厚生年金について

現在も厚生年金加入。通算加入は14年。

(3)貯蓄について

原則、余れば全部貯蓄に回すが、ボーナスがないため、不定期な支出(冠婚葬祭、家電修理、医療費、その他大きな買い物など)に半分程度消えてしまう。

(4)加入保険の内訳

・本人/終身保険(60歳払込終了、死亡保障200万円、医療特約入院5000円)=毎月の保険料5569円

・本人/個人年金保険(60歳から10年確定、年金額71万円)=毎月の保険料2万円

(5)実家について

将来、実家に戻る予定はなし。両親は離婚しており、現在、父の住む家と土地はいずれ相談者と妹とで相続することになる。

FP八ツ井慶子からの3つのアドバイス

アドバイス1 「ステージは変わっている」という意識を

アドバイス2 支出を振り返る習慣付けが大切

アドバイス3 継続して収入を得ることを第一に

アドバイス1 「ステージは変わっている」という意識を

貯蓄がないという悩みですが、今現在の家計収支はどうなっているのか。そこから見ていきましょう。

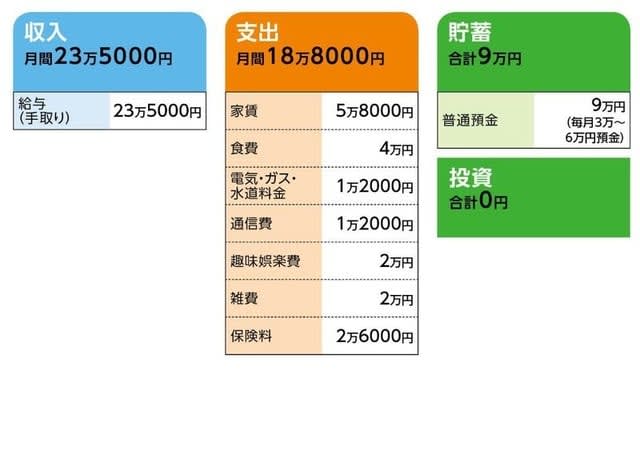

単純に収入から支出を差し引くと4万7000円。ですが、毎月2万6000円支払っている保険料のうち、個人年金保険は老後資金づくりが目的ですし、終身保険も主契約の部分は貯蓄性があるので、全額支出というわけではありません。したがって、毎月の支出は実質16万4000円程度ではないでしょうか。だとすれば、7万1000円が貯蓄できていることになります。年間にして約85万円。60歳までそれが継続できれば1789万円。

もちろん、実際には不定期の支出、予期せぬ支出はここから捻出しないといけませんから、この全額が老後資金になるというわけではありません。それでも、ご自身で用意できる老後資金のひとつの目安にはなるでしょう。

ここで言えることは、今が貯蓄9万円でも、あるいはボーナスがなくても、継続して貯蓄をしていけば、まとまった老後資金が準備できるということ。貯蓄がまったくできなかった以前とは、もはやステージが変わっています。これから築いてくというイメージを持ちましょう。

アドバイス2 支出を振り返る習慣付けが大切

ただし、老後に向けての貯蓄ということであれば、まだ先の長い話です。家計に改善の余地があれば見直していく必要はあると思います。

その場合のポイントは、家計のメリハリです。いくら老後のためとは言え、節約第一でずっと最低限の生活を続けるのは辛いですし、生活の潤いすら失ってしまったら、貯蓄自体も長続きしません。生活も気持ちも豊かになるような支出も必要だと思います。そのスタンスで、もう一度、家計を見直してみてはいかがでしょうか。

ご相談者の家計収支を見る限り、もちろん贅沢はされていないでしょう。それでも通信費、趣味娯楽費、雑費あたりは見直しの対象となりそうです。とくに通信費は一生涯費目なので、累計すると千円程度の違いでも、トータルではその差は大きくなります。契約プランを変えるなど、コストが下がるためにできることはしておきたいところです。

趣味娯楽費や雑費にしても、流されて買う、流されて付き合うではなく、本当に自分にとって必要だったのかの見極めができれば、いくらか貯蓄に回せると思います。買ったものが学習材料になるので、レシートを確認しながら、単純に買って良かった、良くなかったという振り返りをしてみてください。そして、それをもとに各費目の予算管理をしていけば、効率よく、無駄な支出が減らせるでしょう。

アドバイス3 継続して収入を得ることを第一に

家計管理とともに、大事になってくるのが継続的な収入です。貯蓄体質になりつつあるのは、以前と比較して家計に余裕があるからできること。継続的な収入は不可決な要素と言えます。加えて、厚生年金に加入していることも、老後対策にとって重要なポイントです。

だとすれば、今の勤務先でずっと働くことができるのか。ご相談者によると、その可能性は高くないと考えられるようです。だとすれば、その備えをしておくことは、ご自身の安心につながるでしょう。たとえば、キャリアアップのために何かできることはないか。もしくは転職活動も含めて、そのための情報収集もしておくことなど、自分でできることを列挙してみてください。

奨学金返済を15年で完済。私も経験がありますから、その大変さはわかります。また、これまでの職場環境も、貯蓄ができなかった要因です。昨年夏に転職されて収入アップが実現したのですから、気持ちを切り替えて、いまの自分が未来の自分をつくると思って、ぜひ前向きにこれから頑張っていきましょう。

相談者「もあい」さんから寄せられた感想

アドバイス頂き、気持ちが軽くなりました。感謝致します。支出のコストを抑えられるところは抑え、気持ちが荒まない程度に余ったお金は貯金に回せるようにしていきたいと思います。早速、格安スマホに乗り換えました。また、ついついネットなどで買い物をしてしまうので、月々の限度額を決めるなど、自分でルール決めをして締められるところは締めていきたいと思います。

教えてくれたのは……

八ツ井慶子さん

ファイナンシャル・プランナー。大学卒業後、大手信用金庫に入庫。本当にお客様にとっていいものを勧められる立場になりたいとの思いから、個人相談が中心のファイナンシャル・プランナーとして独立。近著に『ムダづかい女子が幸せになる38のルール』(かんき出版)と『サラリーマン家庭は"増税破産"する! 』(角川oneテーマ21)がある。テレビ、新聞、雑誌などでも活躍中。All Aboutマネーのガイドを務める

取材・文/清水京武