読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、34歳会社員の男性。妻が来年リストラになるかもしれず、そうなった場合のローン返済や老後資金について心配されています。FPの渡邊裕介氏がお答えします。

正社員で働く男性です。今年新築マンションを購入し、住宅ローンを組みました。妻が来年リストラの退職になるかもしれず、今後の生活について悩んでいます。以下の2つのケースでそれぞれ老後資金が足りるか試算して頂きたくご相談しました。

①現状維持(子どもは1人、妻は契約社員)

②妻が専業主婦になる

<相談者プロフィール>

男性、34歳、既婚(妻、41歳、契約社員)

職業:会社員

子どもの人数:1人(3歳)

同居家族:妻は契約社員で現在時短勤務です。年収は手取りで200万円。3歳の息子は保育園に通っています。

住居の形態:持ち家(マンション・集合住宅)

毎月の世帯の手取り金額:52万円(子ども手当含む)

年間の世帯の手取りボーナス額:150万円

毎月の世帯の支出の目安:48万円

【支出の内訳】

住居費:13万円

食費:7.5万円

水道光熱費:2.5万円

教育費:5万円

保険料:3万円

通信費:1.5万円

車両費:5万円(任意保険含む)

お小遣い:4.5万円

その他:6万円

【資産状況】

毎月の貯蓄額:4万円

ボーナスからの年間貯蓄額:100万円

現在の貯蓄総額:100万円

現在の投資総額:150万円

現在の負債総額:3300万円

【住宅ローン・奨学金】

物件購入額3630万円

借入額3330万円

金利当初5年0.80%、その後1.05%固定

返済期間30年

残債3300万円

第2種奨学金:利率0.5%、残り返済期間5年、残債93万円

渡邊: こんにちは。ファイナンシャルプランナーの渡邊です。住宅ローンの返済と老後資金準備のご相談です。今後、奥様のお仕事の状況が変化する可能性があり、収入が減ってしまった場合でも、ローン返済と老後の準備が出来るのかということです。

現在の世帯での手取り収入が774万/年に対して、奥様分の手取り収入が200万/年とのことですので、奥様がお仕事を辞めた場合、単純計算で手取り収入が574万円/年となります。現在の生活での年間貯蓄額が148万円/年ですので、同じ生活を続けていると、将来への貯蓄が出来ないだけでなく、これまでの貯蓄を取り崩すことになってしまいます。

今のままお仕事を続けたパターンと専業主婦になった場合とで、どう生活設計をしていく必要があるかについてみていきましょう。

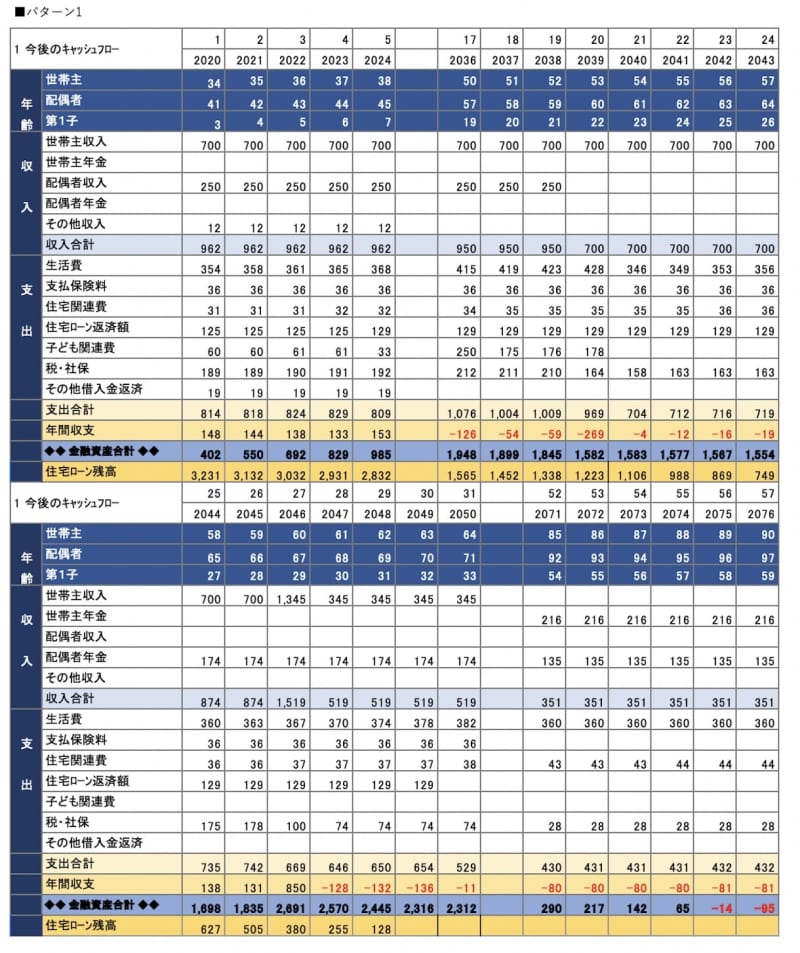

パターン1「現状維持」の将来は?

まずは、今のまま奥様がお仕事を続けた場合のケースです。現在の年収と生活費を基準に、今後お子さまの成長に合わせて、教育費や住宅ローン返済を行っていくシミュレーションを作成してみました。

ご相談者と奥様の収入が続くのであれば、90歳頃まで資金が残る計算となります。現在出来ている貯蓄を継続することが出来れば、住宅ローンを返済しながら、教育費や老後の準備がしっかりと出来そうです。さらに教育費支出のタイミングを考慮しながら、住宅ローンの繰上げ返済を組み合わせると、より効果があります。

<前提条件>

収入:今の収入が続くと仮定 年間貯蓄:148万円

生活費:1%ずつ上昇 65歳以降の生活費:30万/月

教育費:小学校・中学校:公立 高校:私立 大学:私立文系自宅通い

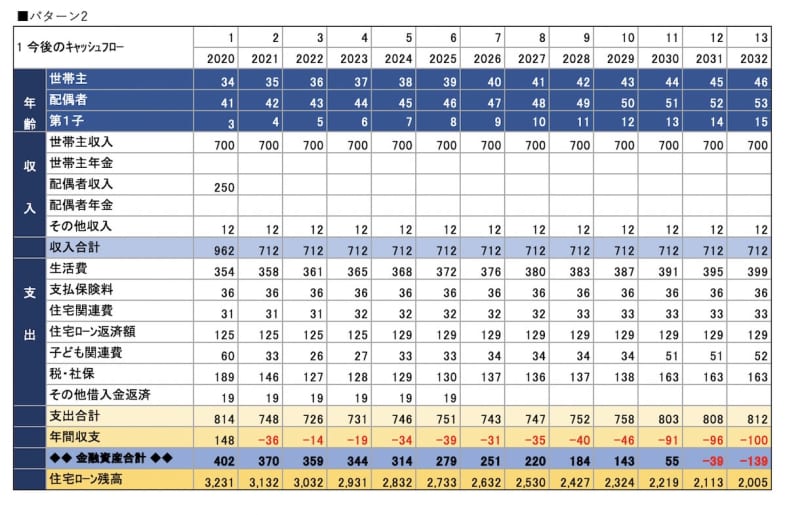

パターン2「妻が専業主婦になる」の将来は?

次に、来年から奥様が専業主婦になったケースです。まずは、生活費など変えなかった場合をご覧ください。

当然、収入が減るので、今の生活を続けていくと、45歳時点で既に資産がマイナスとなってしまいます。では、どのように生活していくと住宅ローンの返済や教育費の準備をしながら、老後資産を貯めていけるでしょうか。

経済的な目標を達成するための対策方法は大きく4つです。

(1)貯蓄を増やす

(2)運用する

(3)目標を下げる

(4)目標を先延ばしする

(3)(4)は出来るだけ避けたいので、(1)を中心に対応を考えてみたいと思います。

貯蓄を増やすためには、収入を増やすか支出を減らす必要があります。収入を増やすにしても、支出を減らすにしてもそれぞれの家庭の事情や環境があり、出来ること出来ないことがあります。大事なのは、教育費準備やローン返済、老後準備など経済的な目標に優先順位を付け、それらを達成するために取り得る対策方法を実行することです。

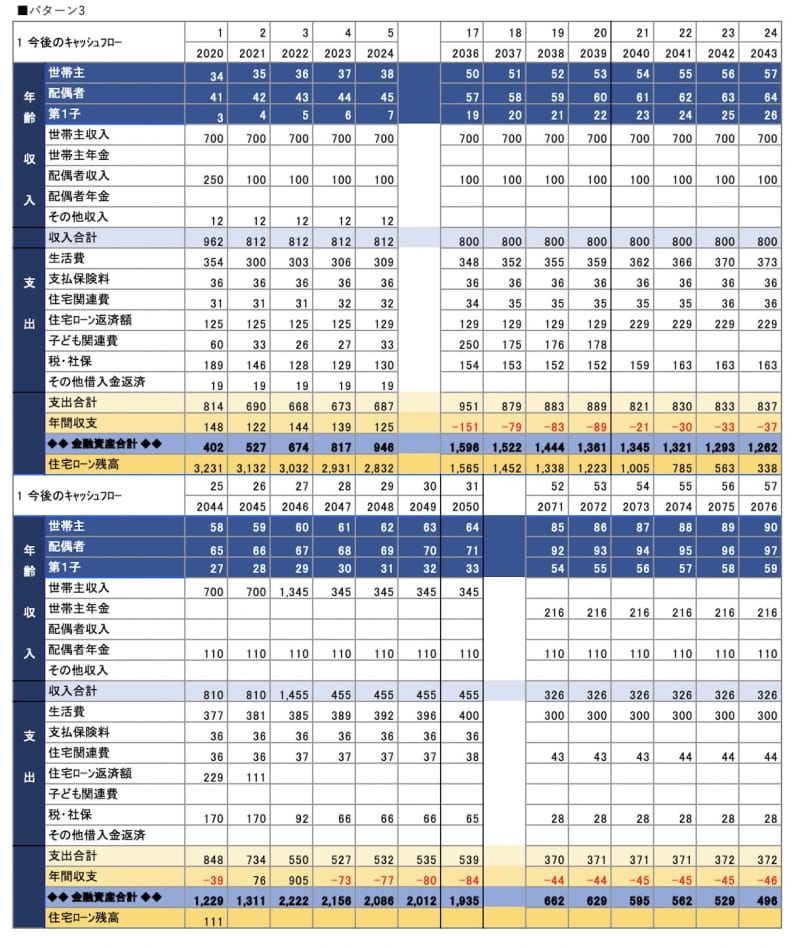

相談者ができる家計改善の3つの対策

対策1:家計の見直しをして、支出の見直しを行う

年収に対して生活費の目安は35%~40%程度です。年間50万円程度支出を減らすのが理想です。

対策2:奥様がパートで100万円程度働く。

家計の見直しだけで貯蓄が足りない場合、収入を増やす必要があります。ご主人の収入が増えて行けば良いですが、一定だと想定した場合、奥様が働く余地があるのであれば、パートでも働きましょう。家計に与えるインパクトは大きいです。

対策3:計画的に住宅ローンの繰上げ返済をする。

教育費の目途が立ったら繰上げ返済を考えましょう。仮に教育費が終わる54歳から年間100万円ずつ繰上げ返済をすると、60歳で返済が終わる計算となります。この繰上げ返済による利息軽減効果は、約33万円です。その時の手元資金を考慮しながら、場合によってはもう少し早めから繰上げ返済をしても良いかもしれません。

3つの対策の成果は?

ご提案した対策を実行した場合の家計をシミュレーションすると、【パターン3】のようになります。

いかがでしょうか。

実際にプランニングする際は、今後のご主人様の年収の予測や、奥様がお仕事可能かどうか、生活費などの詳細をお伺いしながら、取れる対策を考えていきます。実行に移し、継続出来ない対策では意味がありません。優先したいことは何か、それを実現するためには、何が出来るのかをしっかり考えながら生活設計していきましょう。