読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、28歳、会社員の女性。マイホーム購入を計画中ですが、不妊治療中で、今後どれだけお金がかかるかわからない中、どのように資金計画を立てればいいかとのご相談です。FPの三澤恭子氏がお答えします。

マイホーム計画中で4,500万程を頭金なしで借り入れる予定ですが、不妊治療もしており、今後どれだけお金がかかるか分からない中どんな計画をたてて貯金をしていけばいいか分からないので教えてほしいです。子どもは2人、授かれれば3人目もほしいです。子どもが生まれても夫婦で働き続ける予定です。また現在、貯金は好きで出来ている方だと思っているのですが投資など一切行っていません。興味はあるものの何から手をつけたらいいかよく分かりません。つみたてNISAが気になるのでそれについて勉強中です。保育料を安くするためにiDeCoも子どもが産まれたら始めたいと思っています。

住宅ローンはまだ予定の段階ですが1,500万の土地を購入し、3,000万程の家を建てる予定。金利は変動金利0.45で35年頭金なしの予定です。

【相談者プロフィール】

女性、28歳、会社員、既婚

同居家族について:夫31歳、会社員(手取り32) 妻 会社員(手取り20)

住居の形態:賃貸

毎月の世帯の手取り金額:52万円

年間の世帯の手取りボーナス額:100万円

毎月の世帯の支出の目安:26万円

【毎月の支出の内訳】

住居費:7万8,000円

食費:6万円(日用品費を含む)

水道光熱費:2万円

保険料:夫なし 妻(貯蓄型10年保険 月に1万円。35歳で100万受け取りの予定)

通信費:5,000円(WiFiのみ。携帯はポイント払いで0円)

車両費:5,000円

お小遣い:6万円

その他:3万円(病院代など)

【資産状況】

毎月の貯蓄額:26万円(10万円は妻財形で給与天引き。残りは通帳に貯め残し。)

ボーナスからの年間貯蓄額(万円)40万円

現在の貯蓄総額:1,100万円

現在の投資総額:0

現在の負債総額:0

三澤:ご相談ありがとうございます。ファイナンシャルプランナーの三澤恭子です。不妊治療にかかる費用は個人差があり、なかなか予定を立てにくいデリケートな支出になりますよね。「今後どれだけお金がかかるかわからない」とのことですが、不妊治療にかける予算や費用についてご夫婦でお話はされていますか。頭金なしでのマイホーム購入も計画中とのことですので、希望のライフプランをもとに今ある貯蓄とこれからの貯蓄をどう計画したらよいのか整理していきましょう。

人生の三大資金(住宅・教育・老後)を上手に準備していくためにも先ずは不妊治療にかかるお金を知って、治療費にどこまでかけるのか(かけてもいいのか)みていきましょう。

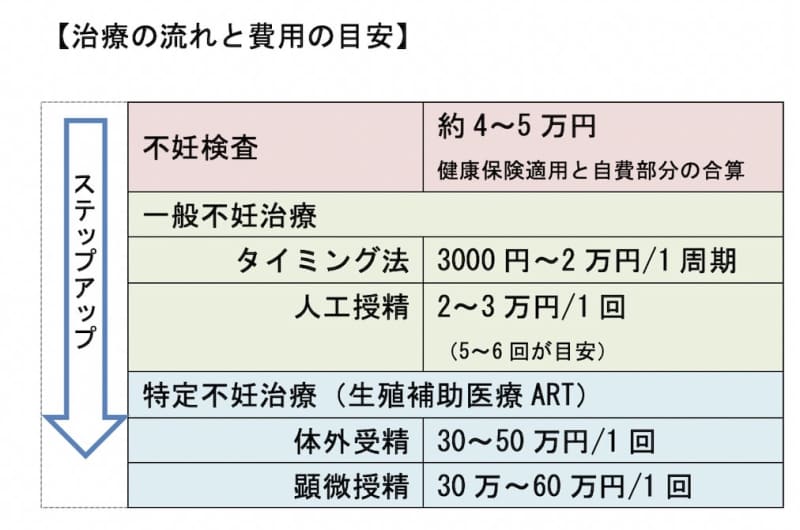

高度な治療になるほど費用も高くなっていく不妊治療

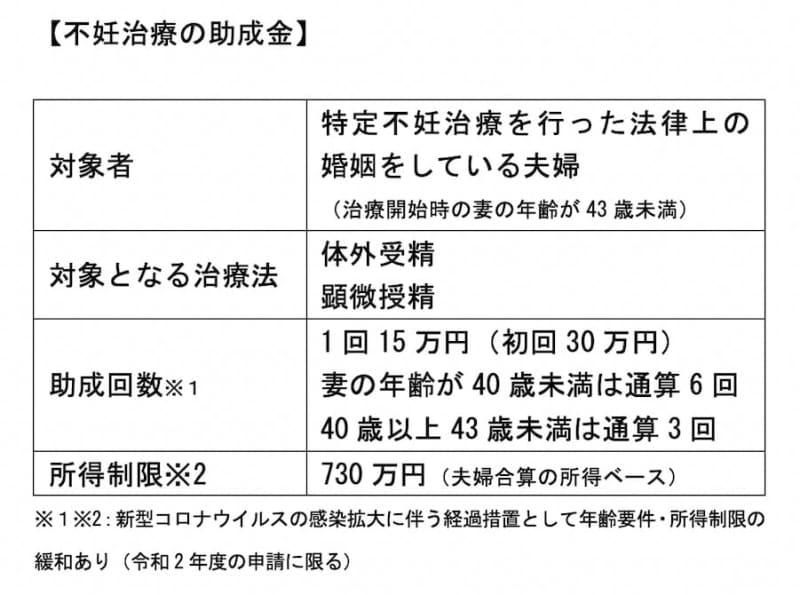

不妊治療の費用や助成金は次の通りです。

不妊治療は、一般不妊治療のタイミング法からスタートして人工授精、さらに特定不妊治療である体外受精・顕微授精へと治療の段階がステップアップしていくのが一般的です。不妊の原因や個人の状況、各病院によって治療費は異なりますので一概にいくらかかるとは言えませんが、体外受精からは保険医療の適用外となり回数を重ねていくと治療開始からの総額は100万円を超え高額となっていきます。どの段階で妊娠するかによって家計への影響も異なりますが、治療を後押ししてくれる国のサポートもあります。

体外受精と顕微授精は「特定不妊治療」と呼ばれ、国から助成金が出ます。なお、お住まいの市区町村によっては不妊検査や、一般不妊治療などへ独自の助成制度を設けているところもありますのでホームページなどで確認してみてください。

ここから相談者様の希望のライフプランを盛り込み人生の三大資金を整理していきましょう。

余裕をもった資金計画と繰上げ返済の準備

マイホームの資金計画は4,500万円を全額ローンで借入れ35年返済していくというものですね。金利は変動で0.45%ですので1か月あたりの返済額は約11万6,000円となり住居費は今より4万円ほど上がります。今のところ変動金利は0%で推移していますが予想に反して金利が上昇していく可能性もあります。頭金を入れて借り入れ金額を減らすなど余裕を持った資金計画をお勧めしますが、全額借り入れであれば金利上昇に対応できるよう資金準備をしておきましょう。

変動金利の場合、半年に一度金利の見直しがありますが、1か月の返済額自体は5年間据え置きとなっています。例えば5年後に金利が1.0%に上昇した場合、返済額軽減型で300万円を繰上げ返済すると毎月の返済額はほとんど変わらずに済みます。

次に教育資金と老後資金について考えてみましょう。

中長期で準備する教育と老後資金はつみたてNISAとiDeCoを使う

お子さんは3人を希望でしたね。教育費は子ども一人が大学を卒業するまでオール公立で1,000万円かかるといわれます。オール私立となると倍の2,000万円です。

資金準備は相談者様が勉強中のつみたてNISAを使っていきましょう。年間40万円まで投資が可能で20年間で800万円の資金を非課税で運用できます。ご夫婦で始めれば倍の1,600万円ですので、運用が順調にいけば子どもさん3人の大学資金は確保できそうです。

もし、教育資金としての使い道がなかったとしても自由度の高いつみたてNISAは途中引き出しも積立額の減額や休止もできライフプランの変更にも対応できます。

老後資金は、iDeCoを利用して貯めていったらいいと思います。掛金全額が所得控除されるので所得税の負担を減らすことができ節税効果があります。子どもさんが生まれてからというより今すぐに始めてよい制度です。

最後は貯蓄計画です。

貯蓄は3つの時間軸で整理しよう

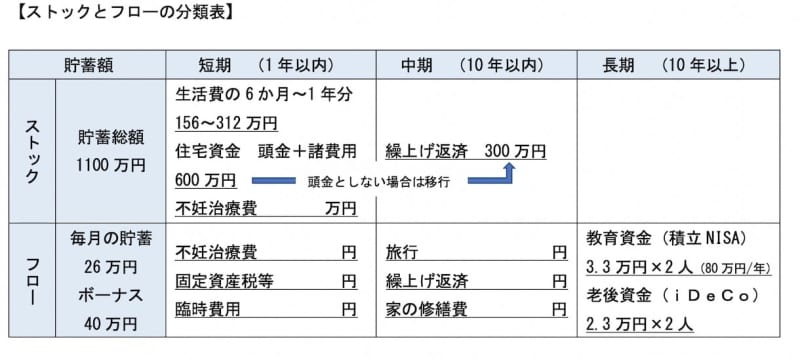

現在の貯蓄残高1,100万円(ストック)と毎月の貯蓄26万円+ボーナス40万円(フロー)を、どのように貯めて使っていくのか「短期・中期・長期」の3つの時間軸に入れて整理していくと計画が立てやすいと思います。

ストックの1100万円より、生活防衛費として生活費の6か月~1年分にあたる312万円とマイホームの頭金と諸費用600万円を住宅資金として確保した上で残金を不妊治療にかけられる予算と考えます。

毎月の貯蓄からは、長期へ2人分のつみたてNISAの掛金6.6万円(年間80万円)とiDeCoに2万3,000円ずつ(掛金の上限はご夫婦とも会社で要確認)、中期へ住宅の修繕費として1~2万円、住宅ローンの繰上げ返済分として5万円といった具合に割り振っていきます。

目的別に貯蓄をしていくことで不妊治療にありったけのお金を費やしてしまうといったことは防げます。安心して治療に取り組んでくださいね。