前回までは、住宅ローン返済に困ったときに選べる2つの道を解説しました。今回は、最も選んでほしい道である「リスケ」ついてお話します。

住宅ローンが返せないならリスケ、これ私の銀行員経験から出した答えです。リスケの概要とメリットとデメリットを解説します。

リスケってなに?

リスケとは、ローンの返済期間を延長するなどで、無理せず返済できる金額にすることです。リスケジュール(Reschedule)の略で、予定を変更すると言う意味でビジネス用語としても定着しつつあります。

なお銀行や金融庁など官庁では、融資の返済条件を変えるという意味で、リスケより「条件変更」という言葉を使います。

たとえばリスケするために、法外な費用を請求されることはありません。基本的にお金のかからない、有効な選択肢です。では、なぜ銀行がそんなにサービスしてくれるのでしょうか?それは、国に命令されているからです。

国が「助けなさい!」と命令している

国からの命令で、ローン返済に困っている人から依頼されれば、銀行は支援しなければいけないことになっています。たとえば以前の記事で引用した災害ガイドラインも、要はリスケしろという政府からの命令です。

ガイドラインとは法令ではないが命令、というニュアンスで、「ガイドラインを示したのだから、銀行はその通りにしなさいよ」という意味になるのです。

銀行から提案することはまずない

ところが実際、銀行はリスケの宣伝をしていません。リスケとは、融資したローンの返済期間を延ばすことなので、お金を貸している銀行にとってはメリットがないからです。

たとえば、この記事で初めてリスケを知る人もいるでしょう。ネットで「リスケ」と検索しても、銀行のリスケコーナーにはまずたどり着けません。ほとんどは債務整理や任意売却の宣伝ページがヒットするだけです。

この点からも、銀行がリスケに消極的なことがわかります。しかし政府の命令で仕方なく対応しているので、頼めば相談には乗ってくれます。

銀行は、顧客から頼まれない限りリスケを提案することはまずありません。例えるなら、常連が注文すれば出てくる、レストランの裏メニューのようなものです。ちなみに「〇〇銀行(信用金庫) リスケ」で検索すると、銀行ホームページのリスケ欄にたどり着けます。積極的ではないが、公表はしているわけです。

<参考引用>

三井住友銀行/リスケ:住宅ローン「返済プランの見直し」

りそな銀行/リスケ:住宅ローンのご返済に関するご相談 金融円滑化に向けた取組みについて

みずほ銀行/リスケ:ライフステージ応援プラン(返済額増減サービス)

リスケには3つのメリットがある

リスケのメリットは、(1)無理なく返済できる(2)自宅に住み続けられる(3)原則として無料、という3点です。

住宅ローンのリスケは、現状の収入でも無理なく返済できる金額にすることです。コロナで収入が減ったり、失業したりした人への救済策になるでしょう。しかし、無理なくという点に注意が必要です。無理のない返済額を決めるのに苦痛を伴う場合もあります。

自宅に住み続けられ、金利は変わらない

リスケしても返済が続けられるなら、そのまま自宅に住み続けられます。『ローン返済ができない人に朗報!』などが見出しの記事で宣伝する任意売却や、リースバックという自宅を専門業者に売却してローンを完済し、家賃を払って自宅に住む仕組みとは異なります。

また、原則としてリスケするときにお金はかかりません。金利もそのままです。事務費用として「条件変更手数料」など必要な場合もありますが、それも5,000円程度です。この手数料も、交渉すれば免除してもらえる場合があります。

ローンや融資では、返済期間が長くなるほど金利も高くなります。たとえば事業資金融資なら、1ヵ月などの短期借入よりも、数年で返す長期借入のほうが、金利は高くなっています。

しかし住宅ローンのリスケでは、金利を上げてはいけないことになっています。参考に引用した政府パンフレットにはハッキリ書いていませんが、国から金利引上げは禁じられています。このように、リスケは特別扱いの対応なのです。

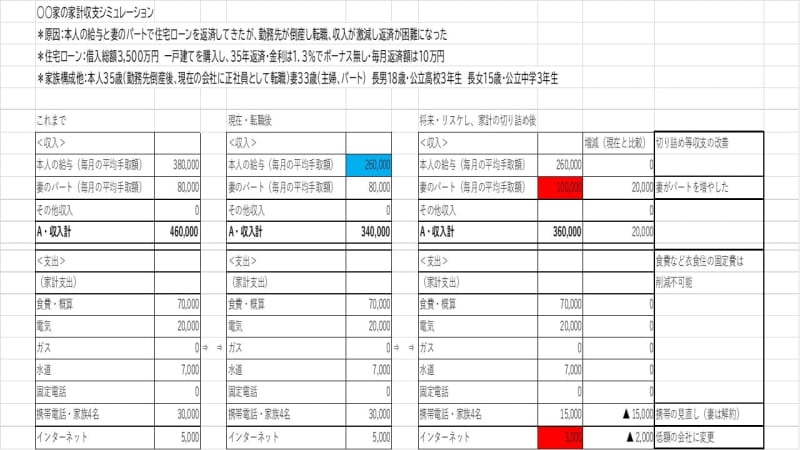

家計の切り詰めを求められる

もちろん、リスケにはデメリットもあります。新たな返済額を決めるために、銀行員から根掘り葉掘り聞かれ、そして家計の切り詰めを迫られます。

例えば、毎月の給料、妻のパート代、家計項目別の支出など、家計の収支を細かく明らかにし、そこからギリギリ返していける返済額を導き出していきます。家計収支の聞き取りが終わると、毎回の返済について銀行員と話し合うことになります。「無駄をやめないとリスケしませんよ!」と言わんばかりに、銀行から家計の切り詰めを迫られることになります。

参考として、社内稟議用に私が使っているExcel表を添付しました。家計の現在と、切り詰めたあと、つまりBefore・Afterを1つの表にまとめました。このように家計を切り詰め、ローン返済額も減らしてもらえればなんとか返済できる、という内容です。

<参考引用/経済産業省作成パンフレット/新型コロナウイルス感染症の影響による 資金繰りやローンの返済等でお困りの皆様へ>