1月7日に緊急事態宣言が発令され、首都圏の1都3県を対象に、飲食店への時短営業や夜8時以降の不要不急な外出の自粛が要請されました。注目された株価の反応は、8日の日経平均株価の終値が前日比648.90円高の2万8,139.03円と大幅続伸し、1990年8月8日以来およそ30年ぶりの高値を更新。

株価の反応を見る限りでは、今回の緊急事態宣言が株式相場に与える影響を過度に悲観視する市場参加者は少なそうです。その理由を解説します。

株式市場の反応は冷静

5日に投開票された米ジョージア州の上院決選投票の結果を受けて、バイデン次期大統領への政権移行が進み経済対策が打ち出されるとの見方が強まり、7日の米株式市場で主要3指数が揃って最高値を更新しました。

東京市場もその流れを引き継いで株価が上昇し、緊急事態宣言発令によるネガティブ要因を打ち消しました。昨年に緊急事態宣言の発令を一度経験していることや、早ければ2月以降に想定されるワクチン接種の開始に伴う感染拡大の緩和が見込まれることが上昇の理由でしょう。

また、ほとんどの経済活動を制限した前回の緊急事態宣言発令時と比べて、今回の要請対象は感染リスクが高いとされる飲食店への対応などに絞られており、その影響は限定的なものになると想定されることも要因です。

前回の緊急事態宣言では

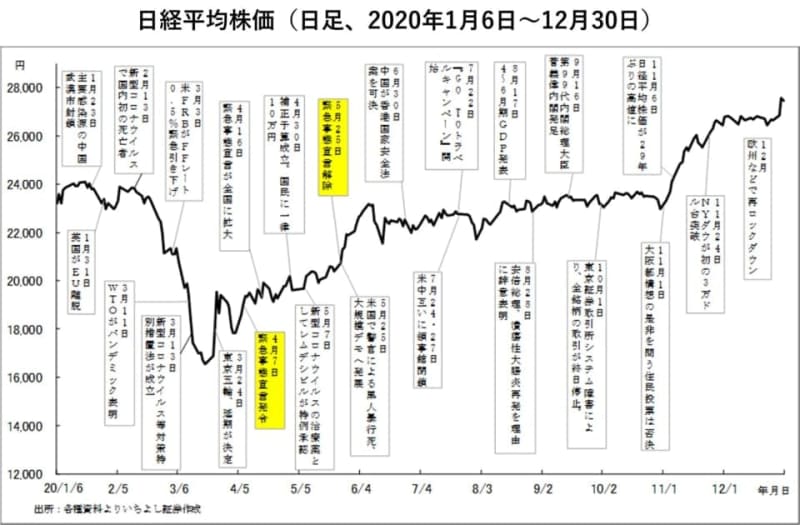

図は2020年の日経平均株価の日足チャートです。前回、緊急事態宣言が発令された20年4月7日~5月25日にかかる、4~6月期の実質国内総生産(GDP)成長率は前期比年率でマイナス29.2%と大きく落ち込みました。

一方、緩和的な金融政策や積極的な財政政策を背景に、発令期間中の日経平均株価は9.5%上昇。民間シンクタンクなどの5社は今回の緊急事態宣言発令により2021年のGDP成長率が0.3%から0.88%押し下げられると試算しており、現状では経済的な影響は前回ほど深刻視されていないようです。オンライン消費やテレワーク支援などのコロナ禍対応関連銘柄の物色に加え、緊急事態宣言解除後の経済正常化と企業業績回復への期待が株価を下支えすると期待されます。

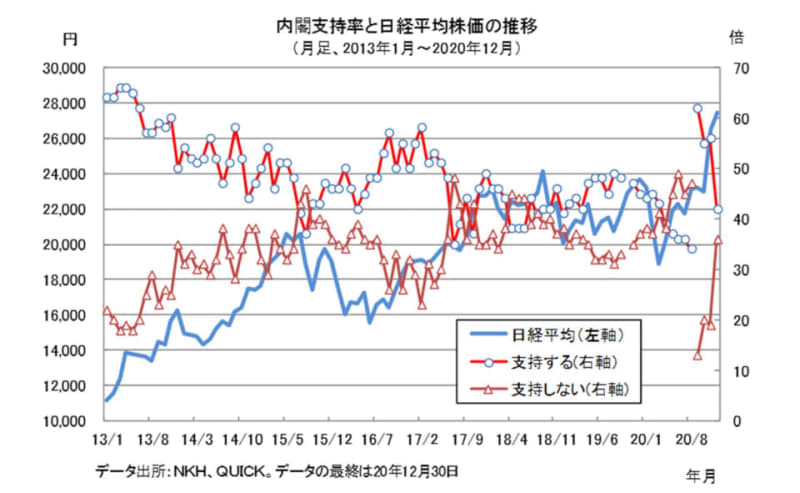

内閣支持率と株価の関係

菅内閣の支持率低下の報道がみられます。コロナ禍への対策が後手に回り、感染拡大を助長させているとの認識が国民の間で広がっているとの指摘があります。

海外投資家は株式投資の判断材料として政治の安定を重要視するとも言われ、内閣支持率と株価の関係が気になるところです。図は第2次安倍政権発足以来の内閣支持率(NHK調査)と日経平均株価の推移を示したものです。支持率の低下と株価の値動きはそれほど密接につながっておらず、むしろ逆相関の関係にあるようにも見えます。

ひとまずは緊急事態宣言が実態経済に与える影響を見極める必要があり、他府県への要請も想定され混乱が収束しない展開もあり得るでしょう。また、今夏に予定されている東京五輪・パラリンピック開催の可否決定についても、タイムリミットが迫ってきます。前回は3月24日に1年程度の開催延期が決まりましたが、聖火リレーが始まる直前のタイミングでした。今年は3月25日に聖火リレーのスタートが予定されており、今年開催判断の行方が注目されます。

下値のめどは?

仮に、緊急事態宣言の発令や内閣支持率の低下を受けて株価が調整した場合、当面の下値目途は以下が目安となります。

まずは25日移動平均線(2万7,420.42円)が想定されます。次に、20年10月30日安値2万2,948.47円から12月29日高値2万7,602.52円までの上げ幅の3分の1押しの水準となる2万6,051円が意識されます。

次は13週移動平均線の2万5,707.26(移動平均線の値はそれぞれ1月8日時点)。これは3月につけた昨年来安値1万6,358円からの戻り相場で強力な下値サポートラインとして機能して来ました。今後仮に株価の調整局面が訪れたとしても、この13週移動平均線が下値目途として意識されるでしょう。

支持率が低下し政権運営が滞った場合の景気への影響は懸念される一方、中長期の視点でみれば株価動向を左右するのは国内外の経済状況と企業業績だと考えられます。内閣支持率の低下を嫌気した株価調整局面は、投資機会と考えられます。

<文:投資情報部 及川敬司>