読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、老後2000万円問題におびえる24歳の独身男性。奨学金の返済もあるため貯められるか不安だといいますが、20代の今からすべきことがあれば知りたいといいます。FPの渡邊裕介氏がお答えします。

老後に2000万円必要だと知り、まだまだ先の話ですが不安になっています。頑張って貯めたいとは思いますが、2000万円と聞くと気の遠くなるような思いです。奨学金も返済していかなければなりません。20代の今からしておいたほうがいいことはありますか?

<相談者プロフィール>

・男性、24歳、未婚

・職業:会社員

・居住形態:賃貸(一人暮らし)

・毎月の世帯の手取り金額:22万円

・年間の手取りボーナス額:なし

・毎月の世帯の支出目安:17万円

【支出の内訳】

・住居費:6.4万円

・食費:3万円

・水道光熱費:0.8万円

・教育費:なし

・保険料:1.6万円

・通信費:0.5万円

・車両費:なし

・お小遣い:1.5万円

・奨学金返済:2万円

・その他:1万円

【資産状況】

・毎月の貯蓄額:5万円

・年間ボーナスからの貯蓄額:なし

・現在の貯蓄総額:10万円

・現在の投資総額:なし

・現在の負債総額:296万円(第1種奨学金:貸与総額300万円、返済期間15年)

渡邊:こんにちは。ファイナンシャルプランナーの渡邊です。老後に向けて、20代前半からどのような準備をしておけばよいのかといったご相談です。

本当に老後に2000万円必要なのか?

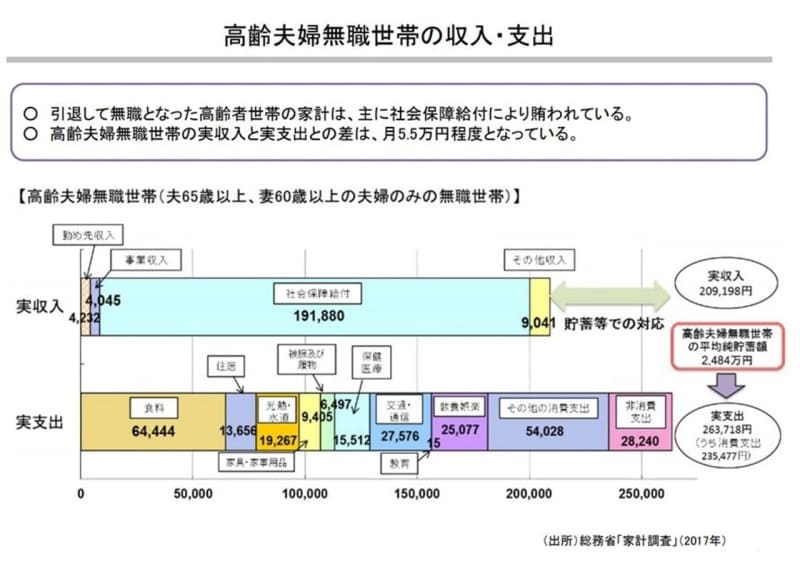

昨年6月に「老後資金2000万円」というフレーズが様々なメディアで取り上げられました。これは、6月3日に公表された「高齢社会における資産形成・管理」という報告書の中で、夫が65歳以上、妻60歳以上の無職世帯が年金で暮らす場合、毎月約5.5万円の赤字となっており、自身の保有する金融資産を取り崩しながら生活しているという実態から、65歳から30年間生きると仮定すると、約2000万円が必要という計算を示したものです。

2017年の総務省「家計調査」によると、高齢夫婦無職世帯の平均純貯蓄額は2484万円、定年退職者の退職給付額は平均で1700万円~2000万円となっているので、現在の高齢夫婦無職世帯については、退職金を中心とした手元貯蓄があり、それを取り崩しながら生活しているといえます。ただ実態は、それぞれが手元の貯蓄を考慮した上で、約5.5万円程度を取り崩す範囲で生活している、ということなのではないでしょうか。

これを、一部のメディア等で「老後資金2000万円不足」など、誤解を招く表現をしたために「老後資金2000万円問題」というフレーズがひとり歩きしていったと思われます。

報告書にも、「この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる」と記載されています。当たり前ですが、家族構成や個々人の働き方・収入によって将来受け取る年金額は変わりますし、生活費も異なります。2000万円という数字だけクローズアップせずに、自身に落とし込んだうえで、どう備えるかについて考えることが重要です。

老後の不安を払拭するために、20代の今からすべきこと3つ

では、ご相談者が今から何をしていくべきかについて整理していきます。

【1】ライフプランを作成する

ライフスタイルは多様化しています。かつては、親、子、孫という3世代が同居する世帯が多数でしたが、最近では夫婦のみ世帯や単身世帯の割合も増加しています。働き方も柔軟化し、終身雇用や年功序列といった雇用の在り方も変わりつつあります。

ご相談者のように20代前半だと、今後、結婚、子ども、住宅購入、定年など、まだまだ未確定なライフイベントがあり、どう想定するかによって準備の仕方が異なってきます。

まずは、現段階での理想の生活をイメージし、ライフプランの作成によって「見える化」することが重要です。

【2】奨学金の完済を早期にめざす

奨学金の返済は、ボディブローのように家計を圧迫します。独身の時はそこまで負担感がなかったとしても、返済期間が15年だと40歳近くまで返済が必要です。ゆくゆく結婚し、子どもができたりすると、月々2万円の支払いが重くなってきます。

また、将来住宅購入を考えると、奨学金の返済は、住宅ローンの借入れに影響を与えます。住宅ローンの借入れ審査の項目のひとつに「収入に対しての返済比率」があります。奨学金も借金であるため、住宅ローンの返済に奨学金の返済額も含めた返済能力を審査されるので、借入れできる金額が限られてしまうことになるため注意が必要です。

ライフプランに合わせて、計画的に返済をして早期の完済を目指しましょう。

【3】短期・中期・長期に分けた資産形成を行う

ライフプランを作成する際に、現段階での経済的な目標を短期(1年~10年)・中期(10年~20年)・長期(20年~)に分けて、それぞれに合わせた資産形成を行いましょう。

ご相談者の場合は、まだ未確定なイベントが多いので、まずは奨学金の返済を中心に組み立てながら、生活資金やいざというときに備えた資金については元本の保証されている預貯金等で確保し、老後など将来に向けては少額で長期・積立・分散投資による資産形成が効果的です。あまり大きい金額を老後に向けての準備に費やしてしまうと、手元資金が枯渇してしまいますので、バランスを考えた資産形成が必要です。

ご相談者はまだライフプランが固まっていない時期なので、必要以上に将来に焦る必要はありません。老後資金準備ついても、少額でも早期に積み立てを始めると効果的ですが、そこだけに目を向けるのは避けるべきです。

まずは、どのような生活を送りたいかを考え整理し、それに合わせた準備をしていきましょう。考え方や状況も変化していきます。その時々で見直しをしながら、最適な方法を検討していきましょう。