読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、現在2人目の子どもを妊娠中の34歳、会社員の女性。子どもに潤沢な資金をかけるために、自宅購入のタイミング、老後資金準備方法、保険について悩んでいます。FPの薮内美樹氏がお答えします。

結婚してからもうすぐ2年。貯蓄ゼロからスタートしました。

子どもにはできる限りよい環境を与えつつ、老後に金銭的な負担を与えないようにすることが一番の希望です。そのために、老後資金・住居・保険の3点についてアドバイスをお願いします。

これといった趣味もなく、外食や旅行(年1回は沖縄へ帰省、そのほか年1回の国内旅行、2年に1回の海外旅行)が唯一の楽しみなので、できるだけ削りたくはありません。子どもの進路の選択肢は狭めたくないので、教育資金として1人600万円を目標に積立しています(月2万+児童手当)。また、老後については、夫婦で旅行を楽しみつつも子どもたちの負担とならないように、夫婦の老後資金分は用意したいと考えています。

・老後資金について

3000万円(ボーナスから毎年100万円×30年の積立)を、退職金(夫:企業型拠出年金、妻:1000〜1500万円の見込み)とは別で準備しようと考えています。現在ネット銀行の定期預金で管理していますが、iDeCoに変えた方がいいでしょうか。妻は、夫が60歳で定年退職するまでの4年間は再雇用やパート等で働く予定です。

・住居について

夫婦の希望としては戸建てに憧れがあるものの、家賃補助(4万2000円)がなくなることや交通の便を考えると、購入は難しいのではと踏み出せないでいます。ですが、賃貸だと、子ども部屋が必要になる15年間ほどは家賃が高くなるため、悩むところでもあります。家賃補助があるうちは賃貸にして、通勤等の制限がない老後に一括購入すべきか、それとも子ども部屋が必要となる前に購入し、団信を保険の代わりと考えたほうがいいのか悩んでいます。また、ローンを組む時はペアローンか、夫のみか、妻のみか、どちらがいいのでしょうか。

・保険について

現在、会社の団体医療保険(1日1万円、先進医療特約・個人賠償責任保険付)に夫婦合わせて月6000円で加入していますが、掛け捨てで退職後は解約となるため、早めに別の医療保険に変更するべきでしょうか。それとも高額療養費制度があるので、医療保険は必要なくガン保険に入るべきでしょうか。また、子どもが増えることもあり、生命保険なども検討すべきでしょうか。そもそも現金があれば保険はいらないと聞いたのですが、それはどのくらいの現金があれば安心なのでしょうか。

<相談者プロフィール>

・女性、34歳、既婚(夫:30歳、会社員)

・子ども2人:1歳6ヵ月、第2子出産予定

・職業:会社員

・居住形態:賃貸

・毎月の世帯の手取り金額:48万円(夫:23万円、妻:25万円)

・年間の世帯の手取りボーナス額:157万円(夫:57万円、妻:100万円)

・毎月の世帯の支出目安:35万円

<支出の内訳>

・住居費:11万円

・食費:6万円(外食費含む)

・水道光熱費:1.5万円

・教育費:3.5万円(保育園代)

・保険料:0.6万円(妻の給与から天引き)

・通信費:1.2万円(格安スマホ2台、Wi-Fi)

・お小遣い:6.8万円(夫:3.8万円、妻:3万円)

・日用品:1.5万円(おむつ代含む)

・その他:3万円(医療費、クリーニング代など)

【資産状況】

・毎月の貯蓄額:13万円(教育資金積立として2万円含む※5月からは4万円にする予定)

・ボーナスからの貯蓄額:100万円

・現在の貯蓄総額:520万円(うち教育資金61.5万円)

薮内: 貯蓄の習慣がなかったご夫婦が、結婚されて2年で520万円を貯められたとのこと。やる時はブレずに徹底的にできるご夫婦のようです。ライフプランも立てておられ、一番は教育費、次に老後資金と、優先順位も目標金額も明確です。ただ、マイホーム購入については、購入タイミングや予算でお悩み中だそう。家賃補助の金額が少なくないため考えどころですね。また、保険の加入については、持ち家か賃貸かで必要保障額も変わります。

Q. 老後資金準備はiDeCoを活用した方がいい?

Q.住宅購入タイミングとローンの組み方は?

Q.保険に加入すべき?

今回、いただいた3つのご質問について順番に考え方をご紹介したいと思います。

老後資金準備にiDeCoを活用した方がいい?

老後資金を効率よく貯めるためにも、掛金の拠出金、運用益、受給時に税制メリットのあるiDeCoを活用し、さらに運用で資産を殖やすことにも取り組んでいただければと思います。

会社員のご夫婦の場合、月額の掛金上限額は、お勤め先の企業年金制度や規約により、1万2000円、2万円、2万3000円と異なります。iDeCoへの加入の可否も含め、まずは、会社の担当窓口で確認してみてください。

掛金額を決める際、1点、iDeCoは、「60歳まで引き出せない」ことには留意が必要です。

リーマンショックのような金融危機のみならず、震災や感染症など、数年に一度、景気悪化の影響で収入が不安定になることが想定されます。少なくとも生活費の6カ月分、できれば1年分くらいは予備資金として自由に引き出し、解約、売却できる金融商品に預けておきたいところです。

夫が60歳時点で3000万円の貯蓄を目指し、今後30年間、毎年100万円の貯蓄目標額を掲げておられますが、お子様が私立の高校や大学に進学される場合、年間収支がマイナスとなり貯蓄を取り崩す期間もあります。特に、教育費がピークを迎える時期にも、手元に予備資金が残せるかを考えてiDeCoの掛金額を決めることが大切です。

特に、数年後にマイホームを購入される場合、現役中、住宅ローンの返済負担が大きくなるため、掛金額は慎重に検討しましょう。iDeCoだけでなく、定期預金やつみたてNISAなど、出し入れの自由度が高いものと併せて活用するのも一考です。

住宅購入タイミングとローンの組み方は?

ご相談内容から、現在、マイホームを購入するにせよ、賃貸にせよ住居費の負担が大きくのしかかる、都市部にお住いのようです。

内閣府の2019年度版高齢社会白書によると、夫が65歳になる2055年には、日本の総人口は9744万人となり、約2800万人の人口減少が予想されています。住宅の需要が減ることで、不動産価格は下落し、場所を限定しなければ今より安く手に入ると思われます。子育て中と老後では、最適な住環境も異なります。ローンを組まずに現金一括なら利息の支払いも不要。退職後に購入するメリットもありますが、それまでの家賃は掛け捨てになってしまいます。

住宅を買うなら「今」vs「退職後」をシミュレーション

では、今、買うか、退職後に買うかでマイホーム購入に使える予算がどれくらいになるのかシミュレーションしてみましょう。

ご相談者の一番の希望は、お子様の教育資金の準備です。シミュレーションでは、中学までは公立、高校から私立で大学は私立理系とします。次に、退職金とは別に3000万円の老後資金の準備です。退職金は、ご夫婦それぞれ、1000万円を60歳で受け取ることを前提とすると、退職金込みで「夫が60歳時点で5000万円を確保できるか」がポイントとなります。

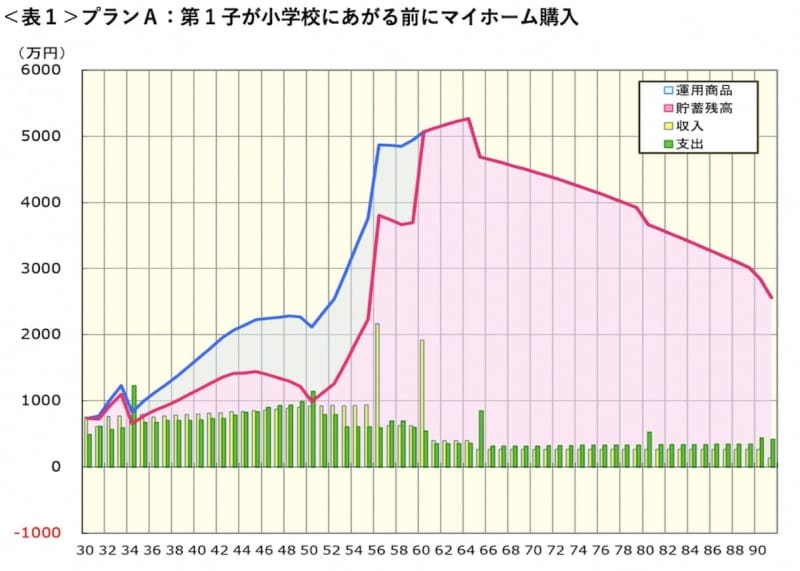

「第1子が小学校にあがる前にマイホームを購入するパターン」をプランA として<表1> に、「夫の退職後(65歳の時)に購入するパターン」をプランB として<表2> にシミュレーションしました。

プランA の場合、マイホーム購入予算は、諸費用込み4900万円程度、利息を含めた支払い総額は約5800万円(頭金600万円、借入4300万円、固定金利1.5%、返済期間27年で計算)となります。

プランB の場合、退職後に家を購入するまでの家賃がいくらくらいになるかがカギになります。仮に、現在の家賃11万円が、今後、お子様が小学校入学後~大学卒業まで18万円、第2子大学卒業後~夫が65歳になるまで10万円として試算すると、夫が60歳時点の貯蓄残高は約7200万円です。プランAより退職後のマイホームのメンテナンス料が抑えられることを考慮すると、マイホーム購入予算の目安は諸費用込みで2500万円程度となります。

年収の上昇率が不明なため、シミュレーションではご夫婦とも1.5%で試算しています。将来の世帯年収や退職金額をどれくらい見込んでおくかで、ライフプランの立て方も大きく変わります。表は、あくまで考え方の参考としていただければ幸いです。より現実的なプランを立てるためにも、お勤め先の賃金規程や退職金見込額など確認されることをお勧めします。

プランAで、住宅ローンを組む場合、ペアローンか、夫のみ、妻のみで組むのがいいのかという質問ですが、特に、購入時に「住宅ローン減税」の適用が有るか否かがポイントになると思います。現状、約3000万円以上のローンを組む場合、ご夫婦のどちらか一方では、減税額を使いきれない可能性があるので、ペアローンや連帯債務型のローンを組む方がいいでしょう。

死亡保障で住居費をカバーできると安心

保険適用内の病気やケガであれば、ご存じのとおり、高額療養費制度で1カ月の負担額も10万円程度に抑えられます。また、予定通りいけば、老後に向けて貯蓄も順調に積み上がっていくので、医療保険については、保険料分を医療費に備えて積み立てておくという考え方もあるかと思います。がん保険については、様々な治療の選択肢により、保険適用外となり自己負担が大きくなる可能性もあるので、心配であれば、加入しておかれるといいでしょう。

死亡保障については、共働きなので、生活費や教育費、老後資金の準備などは収入の範囲でまかなえそうです。ただし、住居費の負担が大きくなるため、住居費をカバーできるような保険に加入しておかれてはいかがでしょう。保障額の目安は、お子様が進学前に家を買い、ご夫婦でローンを組まれる場合は、本人負担分程度です。退職後に家を購入する場合は、教育資金や老後資金と同じく、退職後のマイホーム購入に向けて何年後までにいくら貯めるという目標金額を設定し、どちらかが万が一の場合にも、積立分程度が確保できるよう備えておかれてはいかがでしょう。

老後資金の不安も少ない堅実な家計!

ご夫婦は、これといった趣味もなく、外食や旅行が唯一の楽しみというだけあり、現状、毎月の生活費に大きなムダもなく、使途不明金もほとんどありません。家賃と教育費を除いた生活費は20万円程度です。セカンドライフの生活費も、ご夫婦共働きなら十分、公的年金でまかなえそうです。貯蓄から取り崩す必要があるのは、旅行代や、電化製品の買い替えなど一時的な支出、その他、自宅の修繕費、介護や病気への備えではないでしょうか。キャッシュ・フロー表でも、妻が95歳の時に、2000万円以上の預貯金が残っている状況です。

教育費と老後資金の確保を優先し、マイホームの予算を試算させていただきましたが、どうしても予算が足りない場合は、本当に、退職金とは別に老後資金に3000万円が必要かも含め、住居費と老後資金の配分を再検討いただければと思います。