「ご縁があれば結婚するかもしれないけれど、ずっと一人でいても大丈夫なように資金計画を立てていきたい」40代お一人さまのご相談で多いテーマです。今の生活に不自由はなく経済的にある程度自立はしていても、漠然と将来が不安なようです。また、貯金があってもいくらを目標にしていいのかわからないことも不安材料のひとつです。

もし一生涯一人で生きていくかもと考えた場合、どのようにお金の計画をたてればよいのでしょうか? 年収500万円、都会暮らしのお一人さまの例を具体的に紹介します。

都会で一人暮らしすると支出はいくらかかるのか

大都市に住む単身世帯の消費支出の平均は17万1,896円(総務省「家計調査報告(家計収支編)」2019年)です。意外と少なく感じられるかもしれません。しかし、この数字は住居費が少なくなっています。

消費支出の17万1,896円のうち、住居の占める金額はわずか2万4,804円となっています。これほど少額なのは、調査の回答者のうち、家賃・地代を支払っている世帯の割合が44.1%であるためです。都会の家賃がこれで済むはずはありません。ですから、住宅を購入していなければ家賃をプラスして考える必要があります。

一人暮らしするうえで支出の大きな割合を占めるのが家賃です。特に都会は家賃が高く、老後もそのまま都会で暮らしていくとすると地方より支出が多くなります。

東京圏の賃貸マンションの家賃相場平均はワンルームで7万3,131円(6万3,166円~8万3,097円)、1LDK~2LDKで10万9,143円(9万3,080円~12万5,206円)です(公益財団法人不動産流通推進センター「2019不動産統計表」より)。収入に占める住居費の割合が高くなるのが都会暮らし。ここでは、少し背伸びして1LDKに住んだとして、平均10万9,143円で考えていきましょう。

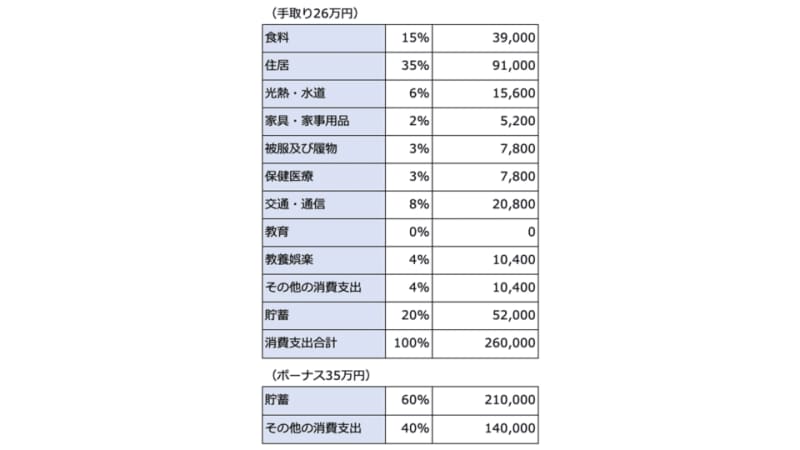

家計調査報告の内訳のうち、住居費を修正したものが、以下の表です。

住居費2万4804円を1LDKの平均10万9,143円に置き換えると、消費支出の合計は25万6,236円になります。大都市での生活費はおおよそ25万円かかるといえるでしょう。

年収500万円・都会で一人暮らしだと、老後にいくら貯めるべき?

仮に、現在40歳、年収500万円で貯蓄500万円ある女性が都会で一人暮らしを続けるのに必要な老後資金を計算してみましょう。

【老後の必要資金を計算するための2ステップ】

(1)(もらえる年金)-(老後の1ヶ月生活費)=(毎月の不足額)

(2)(1)×25年(90歳※-65歳)=(老後の必要資金)

※平均寿命が87.45歳なので90歳と仮定

(1)の(もらえる年金)は、ねんきん定期便に記載された方法でシミュレーションして計算できます。40歳大卒年収500万円だとざっくり14.9万円です。

年金の見込み額14万9000円は給料同様「額面」なので、そこから国民健康保険や税金を払う必要があります。手取り額は12万円ほどになる可能性があるのです。

(老後の1ヵ月生活費)は、「家賃を除く現在の生活費の7割」に家賃を足した金額で計算しましょう。上で紹介した家計調査報告と家賃の金額から計算すると、

・家賃を除く現在の生活費:14万7,093円

・家賃を除く現在の生活費の7割:14万7,093円×0.7=10万2,965円

・家賃(1LDK)=10万9,143円

以上より、老後の1ヶ月生活費は10万2,965円+10万9,143円=21万2,108円となります。

(手取り年金額12万円)-(老後の生活費約21万2,000円)=(毎月の不足額9万2,000円)

9.2万円×12ヶ月×25年間=2760万円が老後の必要資金となります。

仮に現在の貯蓄が500万円あり、退職金がない場合は、自助努力であと約2260万円を40歳から65歳までの25年間で準備する必要があります。

25年間で2,260万円ということは、運用することなく貯めるとすればボーナス時の貯金はしないとして、毎月約7.6万円の貯蓄が必要という計算です。

毎月7.6万円貯蓄するのに必要な理想の家計割合は

そもそも、パッと見て年収500万円というとかなり手取りも多そうですが、年収とはいわゆる「給料の額面」と「ボーナスの額面」の年間トータル額です。年間のボーナスが給料の約3ヵ月分もらえる会社だとすると、おおよそ額面で1ヵ月34万円、ボーナスは年に2回46万円がもらえる計算です。

しかし、ここから、厚生年金・健康保険・雇用保険・所得税・住民税がひかれると、手取り給料は月約26万円、ボーナスは35万円になります。意外と多いとはいえませんね。

年収から手取り額をざっくりイメージするには、額面の8割が手取りで、2割は社会保険(年金・健康保険)と税金でひかれると考えるとよいでしょう。

年収500万円で貯められる貯蓄体質になるため、理想の家計割合をお伝えしましょう。今までの試算は少し多めの家賃で計算していますが、理想の住居費は都会で35%、地方で25%です。

家計調査報告の項目に当てはめると上記のようになりますが、やりくりしていける項目はこの割合にとらわれず「ゆとり費」として柔軟に考えてOKです。

この家計割合で40歳から25年間貯金することができれば、

5万2,000円×12ヵ月×25年+21万円×2回×25年=2610万円

となり、さきほど計算した老後必要資金2260万円は達成できることになります。

ただし、貯金のすべて老後資金にするわけではなく旅行や大きな買い物などでお金を使うこと、物価の上昇リスクも考慮すると運用しながら貯めていくことも忘れてはいけません。iDeCoやつみたてNISAも視野にいれて貯めていきましょう。

一人で暮らしていく場合に必要な保険

老後は生活費だけでなく、病気やけがもあるので保険も備えておきましょう。

保険は「元をとる」ものではなく、掛金を出し合って困っている人に給付する「相互扶助」の考え方でできた仕組みです。貯金でまかなうことが難しい不安なことを保険で補っていきましょう。ただし、自分の社会保険で準備できている制度をふまえて選ばないと保険過多になってしまいます。

例えば、入院保障について考えてみましょう。給料から引かれて支払っている健康保険には「高額療養費制度」があります。1ヵ月の医療費に8万円強の上限があるため、健康保険対象の治療を受けるのであればさほど入院保障は必要ありません。

現在平均入院日数は29.7日、一般病棟では17.2日と短期化しています。(厚生労働省 病院報告平成30年1月分概数)日額5,000円の医療保険に加入していて17日入院なら保険金給付は8万5,000円になります。

お一人さまが加入すべき保険には、次のものがあります。

・医療保険

上で紹介したとおり、ある程度は「高額療養費制度」でまかなえますので貯蓄が医療費用として100万円あれば不要です。しかし無保険が心配なら、安心料として払ってもよいと思える安い掛捨て保険に加入するのはいいでしょう。

・ガン保険自由診療などさまざまな治療があるガン。考え方次第ですが自己負担10割の自由診療治療を受けるための費用は大きいので、保険に加入しておいてもいいでしょう。

・就業不能保険

お一人さまで心配なのが自分が働けなくなったとき収入が途絶えてしまうこと。たとえば、就業不能保険では高度障害にならなくても、入院や在宅療養でも給付金が受け取れるような保険もあります。保険料は高くなるので、自分に必要か考えて検討してみましょう。

保険は貯金で補えない不安を補うためのものなので、かけすぎには気をつけて家計の3%を目安にするとよいでしょう。

年収500万円のお一人さまは理想の家計割合で貯めていくことができれば安泰です。お金の貯め方を見直し、貯まる習慣作りをしていきましょう。

また、お一人さまで生き抜くうえでは、趣味や生きがいがあり、仲間や友人がいて、健康でなければ幸せとはいえません。お金では買えない大切な時間で、お金では築けないネットワークづくり、健康な身体づくりをしていくことも必要です。

まずは、お金まわりから整えて不安のないお一人さまを目指す第一歩を踏み出してみてください。