読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は43歳、会社員の男性。年収1,400万円という高収入ながらも、職場のストレスにより転職を考えている相談者。転職後の年収は、妻と合わせて400万になる見込みだそう。これまでの蓄えを運用しながら、お金の心配なく老後を迎えられるでしょうか? FPの薮内美樹氏がお答えします。

職場のストレスにより、心身がボロボロです。業務のストレスを軽減する為に転職したいと考えていますが、自分300万円、妻100万円程度の年収となる見込みです。派手な生活は望んでおりませんが、少なくともお金の心配なく、老後を迎えられるでしょうか。

住宅ローン残高は4,350万円、利率(変動)0.67%、残り25年。退職金は、制度がないが、いくらか(数百万程度?)は支給されるらしい。代わりに退職年金制度があり、現時点での積み立ては約700万円。

【相談者プロフィール】

・男性、43歳、会社員、既婚

・同居家族について:妻(39歳)、現時点では職業無し

・住居の形態:持ち家(戸建て)

・毎月の世帯の手取り金額:40万円

・年間の世帯の手取りボーナス額:480万円

・毎月の世帯の支出の目安:35万円

【毎月の支出の内訳】

・住居費:15万円(ローン返済額)

・食費:10万円

・水道光熱費:3万円

・保険料:2万円

・通信費:2万円

・お小遣い:1万円

・その他:2万円

【資産状況】

・毎月の貯蓄額:5万円

・現在の貯蓄総額:2,700万円

・現在の投資総額:3,430万円

・現在の負債総額:4,350万円(住宅ローン)

・ボーナスからの年間貯蓄額:400万円

薮内:今回は、職場のストレスで悲痛な心の叫びが聞こえてきそうなご主人からのご相談です。転職して、収入が激減しても、高額な住宅ローンを返済し、安心して老後を迎えることができるのか、キャッシュ・フロー表から探ってみたいと思います。

ご主人の収入が5分の1に! ご夫婦のライフプランは成り立つのか?

現在、ご主人の年収は、1,400万円程度と高給取りで、年間180万円の住宅ローンも、何の問題もなく返せる範囲です。ただし、状況が変わり、ご主人の収入が300万円、奥様も働きに出られて年収100万円になることを前提にライフプランの立て直しをはかりたいとのこと。職場でのストレスから解放されても、経済的なストレスにとってかわるのでは意味がありません。しっかり収支予測を立てて、世帯の必要収入を確認しておくことが大切です。

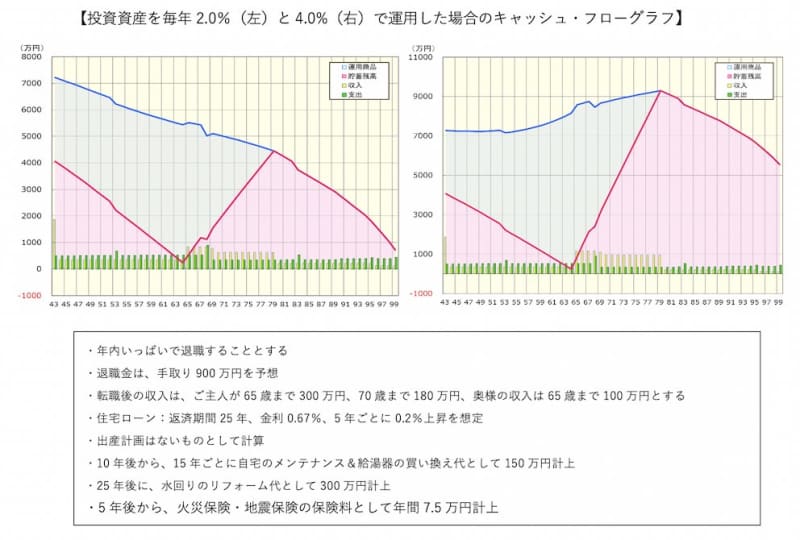

ご主人が転職された場合、世帯の年間手取りは、960万円から340万円ほどになります。一方、年間支出は、現在の手取り年収から年間貯蓄額を差し引くと、500万円程度です。転職後も支出に変動がなければ、年間収支は▲160万円となります。今後、毎年、大きな貯蓄の取り崩しが発生しますが、これまで、しっかり貯めてこられた貯蓄が2,700万円あることや、投資資産の3,430万円をしっかり運用できれば、最後まで、資金が底をつくことは無さそうです。

キャッシュ・フローグラフの左は、投資資産を毎年2.0%で運用できた場合、右は毎年4.0%で運用できた場合のシミュレーションです。65歳から80歳までは、2.0%で運用しながら毎年定額を取り崩しています。投資総額が大きいだけに、運用利回りによって、大きくライフプランに影響しますが、年間2.0%以上の運用を目指していただければ、今の生活水準を維持しても、最後まで資金が底をつくことは無さそうです。

住宅ローンの繰上返済は、焦らなくてもOK

4,350万円ものローン残高が残っており、預貯金や退職金見込額で、繰り上げ返済もご検討されているかと思います。仮に、退職金見込額を900万円として、こちらを全額、繰り上げ返済にあてたとすると、5年10カ月ほど返済期間が短縮します。さらに、5年ごとに0.2%ずつ金利が上昇していくこと前提とすると、200万円以上の利息削減効果が期待できます。

一方で、貯蓄総額が減ることで、投資資産を取り崩す時期が早まり、運用効率が悪くなります。繰り上げ返済をしないシミュレーションでは、投資資産の取り崩しは65歳からとなりますが、繰上げ返済を実行すると、62歳と3年早まります。現在の投資総額3,430万円を65歳までの22年間、年間2.0%で運用できれば5,300万円超になりますが、運用期間が62歳までとなることで、投資総額は5,000万円となり、300万円ほど運用効果が減少します。繰り上げ返済による利息軽減効果よりも運用効果の減少によるデメリットの方が大きくなります。

今後の金利情勢にもよりますが、低い金利で推移している間は、あまり慌てて繰上げ返済を実行しなくてもよいでしょう。

リスクを取りすぎず、運用利回りの目標を立てて

今回のシミュレーションでは、ご主人の収入は、65歳まで300万円、65歳から70歳まで180万円とし、転職後の退職金は考慮しておりません。奥様の収入は65歳まで100万円としております。運用次第では、早期退職も可能となります。過度にリスクを取る必要はありませんが、運用利回りの目標を立てて、運用状況の定期チェックを心掛けてください。

支出については、転職後も、老後も、今の生活水準を維持するものとして計算しております。ご主人のハードなお仕事が影響しているかもしれませんが、少々、食費や光熱費、通信費が高めです。ただ、所得から考えると、全体的には抑えられている方だと思います。

これまで、しっかり貯蓄をし、投資で資産を殖やしてこられたからこそ、転職による収入減にも耐えうる体力が備わっておられたのだと思います。今後は、少し、ゆっくりされて、ご夫婦で心身ともに充実した日々をお過ごしください。